最新!税務調査が多い業種ランキングトップ10!狙われやすい会社と対策は?

公開日: 2023.11.29

最終更新日: 2023.11.29

はじめに 税務調査を行う企業のピックアップ方法は?

「自分の会社も調査が入るのではないか」という不安が頭をよぎった

最近、同業の経営者が税務調査を受け、その話を耳にしていた社長。その出来事がトラウマとなり「…自分の会社も税務調査が入るのではないか」という焦りと不安が頭をよぎった。同業の事例から、自身の企業も調査の対象になる可能性があることを考えると、ますます気が気でなくなっていた。

このようなシーンは決して他人事ではない。最新の税務調査ランキングでは、様々な業種が調査の対象となっている現実が浮き彫りになっている。外注費や支払手数料の比率が高い企業や業績好調な企業は特に狙われやすく、同業の経営者が調査を受けるという事例から、自分も不安が募るばかりだ。

この記事では最新の税務調査が多い業種ランキングをご紹介しながら、税務調査官から狙われやすい会社とその対策を解説していきます。最後には意外なポイントも紹介します。税務調査が突然の試練となる前に、しっかりとした対策を講じ、安心して事業を展開していくことが重要です。

近年、税務調査はサービス業(飲食業、キャバクラ、風俗業など)に留まらず、経営コンサル業などにも拡大しています。特に新型コロナウイルスの影響やリモートワークの普及に伴い、企業の業績変動や業態の変化に より、税務調査の対象となる業種も変わってきています。

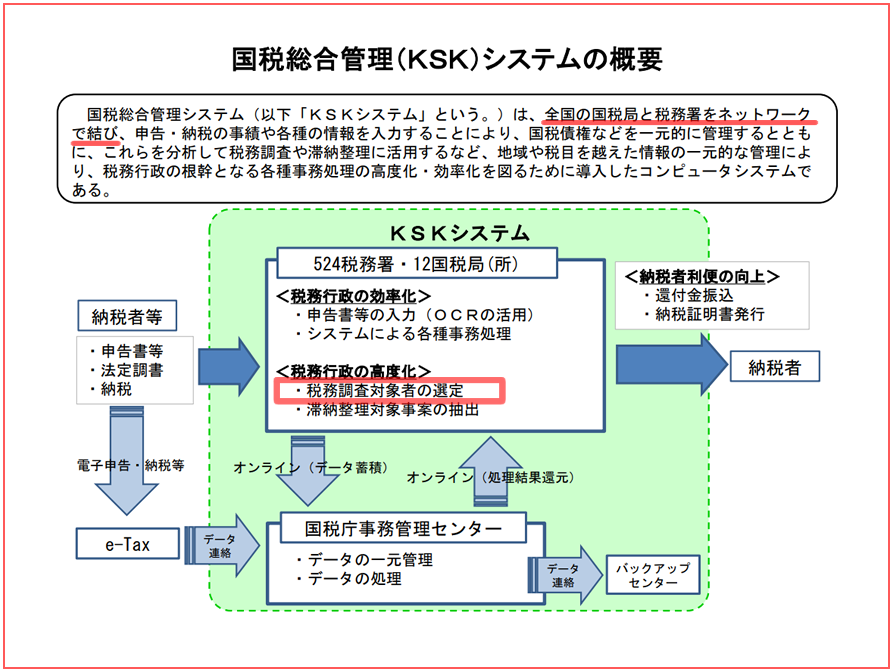

国税庁は日本のすべての会社の申告データ(決算データ)を、国税総合管理システム(KSKシステム)という基幹システムにすべて登録し、あらゆる税務調査のための分析処理をしています。そしてこの分析処理がされることで「税務調査の候補企業」がピックアップされていきますが、さらにこのピックアップリストから、税務調査官が長年の経験とカンに基づいて、実際の調査対象企業を選んでいるのです。

また税務調査官は公務員と言えど、実はノルマがあり「ここは絶対何かある、追徴課税が取れる」と確信できる企業を優先的に選んで調査を実施しています。

2.税務調査官が「この会社の税務調査をしよう」と企業を選ぶ基準

ちなみに税務調査官が税務調査企業を選定する基準は、以下の通りです。

税務調査官が税務調査企業を選定する基準は以下の通り

・利益がたくさん出ている会社

▶ 理由:これは自然と税金が多くなるだけに何か操作をしているのではないかいう疑い

・売上が伸びているにのに利益が減少している

▶ 理由:事業に関係ない経費、私的な経費を入れている可能性がある

・同業とくらべて粗利益率が低い

▶ 理由:原価となる仕入や外注を水増ししている、または売上そのものを除外している疑い

・同業とくらべて特定の経費が多い

▶ 理由:経費を水増ししている可能性がある

・前年とくらべて特定の経費が増加している

▶ 理由経費を水増ししている可能性がある

・接待交際費が多い

▶ 理由:私的な飲み食いを経費にしている可能性がある

・支払手数料が多い

▶ 理由:実態のない委託料など作り経費にしている

・売上が毎年増加しているのに、利益は低い水準のままて一定である

▶ 理由:銀行融資が受けれるぎりぎりのレベルまで利益を抑えている疑い

・社会変化により発展している市場で事業を行っている

▶ 理由:新しい事業形態のため重点調査する必要がある

3. 最新!税務調査が多い上位10業種ランキング

そこで参考として最新の「調査1件当たりの申告漏れ所得金額が高額な上位10業種」をまとめました。近年、税務調査はサービス業に留まらず、様々な業種に拡大しています。特に令和4年の調査結果によると、事業所得を有する個人の中で、1件当たりの申告漏れ所得金額が特に高かった業種が注目されています。

このランキングを見てもわかるとおりコロナによりサービス業を中心とした税務調査から、リモートなどで事業が可能で経費が少ない経営コンサルタント事業がランキング1位になっていたりします。

税務調査が多い上位10業種のランキング(令和4年)

| 順位 | 業種目 | 1件当たりの 申告漏れ所得金額 |

1件当たりの 追徴税額(含加算税) |

前年の順位 |

|---|---|---|---|---|

| 1位 | 経営コンサルタント | 3,367 | 676 | 1 |

| 2位 | くず金卸売業 | 2,483 | 952 | – |

| 3位 | ブリーダー | 2,075 | 454 | 3 |

| 4位 | 焼肉 | 1,611 | 319 | – |

| 5位 | タイル工事 | 1,598 | 266 | – |

| 6位 | 冷蔵庫設備工事 | 1,520 | 287 | 15 |

| 7位 | 鉄骨・鉄筋工事 | 1,440 | 261 | – |

| 8位 | 太陽光発電 | 1,391 | 289 | – |

| 9位 | バー | 1,391 | 250 | – |

| 10位 | 電気通信工事 | 1,374 | 223 | 13 |

4. 税務調査に狙われやすい企業とその対策

では、これらの最新の調査実績をふまえて今後税務調査に狙われやすい企業とその対策についてわかりやすく解説していきたいと思います。

⑴ 利益の変動が大きい会社は注目されやすい

「利益の変動が大きい会社」とは?

税務調査の対象となる企業の選定基準として、利益の変動が大きい企業が挙げられます。特に以下のポイントに注意が必要です。

- 利益が減少しているが売上が伸びている場合

- 売上が伸びているが利益が増えていない、あるいは減少している場合

- 同業他社と比較して利益率が低い場合 など

(対策1)業種別経営指標と比較する

同業他社の実際の経営指標と自社の決算書を比較して異常な点がないかチェックしましょう。以下のサイトが参考になります。

▶参考:日本政策金融公庫 業種別経営指標

▶参考:中小企業庁:業種別主要計数表

(対策2)原価や経費に関する税務証拠の整備

調査官が特に注目するのは原価や経費に関する情報です。売上が伸びているのに利益が減少している場合、市場動向や競合他社との比較をされ、その理由説明を求められます。請求書もなければ領収証もないというような状態は避けましょう。経費に関する資料はしっかり整備し保管するよう心がけましょう。

(対策3)変動が激しい勘定項目への対策

税務署は過去の決算書の勘定科目の変動を分析します。変動が激しい項目には特に注意が必要です。具体的な対策としては、例えば前年の財務諸表を分析し説得力のある説明を用意することが求められます。

⑵ 新たな調査トレンドと対策の必要性

冒頭の新型コロナウイルスの影響により、サービス業だけでなく経営コンサル業に対する税務調査が増加しています。これに備えるためには以下の対策が必要です。

(対策1)業績の変動を正確に説明する

経営コンサル業はクライアント企業の経済状況に大きく依存しています。業績の変動があった場合、これを正確に説明できるような証拠やデータを整備しましょう。契約内容やプロジェクトの進捗状況も把握しておくことが重要です。

(対策2)リモートワークに伴う経費の適正な計上

リモートワークの導入により、経費の扱いについて税務調査官との見解が分かれる可能性があります。正確かつ適正な経費の計上を行い、これを税務証拠として整備しましょう。

これらの対策を講じることで、税務調査のリスクを最小限に抑え、円滑な対応が可能です。税務調査は事前の準備と対策が鍵となりますので、経営者は慎重に対処することが肝要です。

⑶ IT系などの新業種の会社についての留意点

新たな形態を持つITやインターネット系のビジネスなど、新興企業に対しては、その事業形態が従来のものと異なるため、十分な理解が得られないことがあります。税務調査官もまた人間であり、正確な判断ができないことがあります。このような勘違いが税法の解釈に影響を与え、修正申告を求められたり、調査が長引いたりすることがあります。税理士や企業は、専門的かつわかりやすい説明に心がけ、こうした不利な勘違いや憶測を回避するよう努めるべきです。

⑷ 過去に重加算税を追徴されたことがある

以前に重加算税を追徴された経歴があると、税務調査官はその後も放っておきません。調査官は「まだまだ検証すべきポイントがあるだろう」と考え、再度税務調査を行うことがよくあります。そのため、税務調査の際には軽率に重加算税を受け入れるべきではありません。実際には、重加算税の要件は解釈の幅があり、十分な反論の余地が存在します。再び重加算税が課されると、企業の評価が低下する可能性があるため、慎重に事前の準備を行うことが重要です。

⑸ 設立から5年経過し利益も出ている

設立から5年以上経ち、かつ利益が出ている企業は、税務調査の対象になりやすくなります。企業が黒字を達成すると「税金の正確な計算と納付が確実かどうか」が調査の主眼となるためです。こうした企業は経理処理の誤りや潜在的な問題が疑われ、適切な指導が必要とされます。そのため、これらの企業は税務に関する情報を整理し、正確な税金の計算を行うことが重要です。税務の専門家である税理士による事前のアドバイスも有益です。

⑹ 長い間、税務調査が実施されていない

とりあえず、税務調査を実施して様子を見ようという判断です。10年以上にわたって税務調査がない会社は、要注意です。うまく乗り切れば、また、長い間、来ない可能性があるので、周到に準備しましょう。

⑺ 外注比率が高い、支払手数料率が高い

外注費や支払手数料は、架空経費の手段としてよく使われるからです。実際に税務調査があったときは税務調査官は必ずチェックしますし、相手の”名前”や”住所”を控えて帰ります。その後「実際にその者からの申告があるか」「金額的に合っているか」などの反面調査もするので注意しましょう。

⑻ 損益通算が多い

企業が関連企業との取引を通じて利益を転記することで、利益を移動させ、税金を回避しようとする場合があります。これは適切でない利益操作であり、税務当局によって厳しく取り締まられます。

⑼ 税理士が頻繁に変わっている

税理士が頻繁に変わっている会社は「その企業の経理が不十分であるからかもしれない」という疑いをもたれる可能性があります。税理士が継続的に変わることは、通常、財務や税務の問題が解決されずに残っていることを示唆しています。この状況は、税理士が企業の財務状態や税務申告に対して責任を持つことを避け、税理士側が潜在的な法的リスクを回避しようとした結果と考えられるからです。

⑽ 消費税の還付を受けた

税務署は、消費税の還付には目を光らせています。還付を受けると税務調査に入られる可能性はかなり上がります。不正な還付に関しては、金額が大きくなくとも脱税として告発されることもあります。また、一部の会計事務所が喧伝している還付スキームが、違法として目をつけられたこともありました。いずれにしても、消費税に関しては、税務署のスタンスは、厳格ですので、要注意です。

⑾ 売上高が年間5,000万円よりもやや下回っている

たとえば売上除外などの不正な会計処理で、簡易課税のメリットを享受している可能性があるからです。

※消費税の簡易課税制度とは?→中小事業者の納税事務負担に配慮する観点から、事業者の選択により、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる制度です。

5. 税務調査当日にできること:良好な関係構築や好印象作り

税務調査官は「この社長はどんな人か」を観察している

税務調査においては、良好な関係構築が重要です。税務調査官は人間であり、調査当日は交渉が可能な良好な関係を築くことが大切です。経営者も、税務調査官との関係づくりに気を配ることが重要です。雑談の中で、税務調査官が「この社長は社会正義に反する行為をしない信頼できる人物かどうか」も観察されますので、好印象を与えることが求められます。

⑴ 会話や態度に注意

調査官との良好な関係は、雑談や挨拶から始まります。丁寧で積極的な態度を心掛けましょう。話し合いの中で、社会的な視点や経営理念についても共有すると、調査官に企業の信頼性をアピールできます。

⑵ 資料整備はしっかりしておく

資料整備がずさんだと「まだまだ指摘事項があるはず」とたかをくくってきます。またあまりに資料整備がずさんである場合「継続的に正しい申告をしているか調査する必要がある」というレッテルを貼られてしまう可能性があります。ですから税務調査時には安易に「重加算税」を受け入れてはいけません。実は、意図した隠蔽という重加算税の要件は、解釈に幅があり、反論の余地がかなりあるのです。重加算税が再び賦課されるとさらに評価が下がるので、周到に準備をしましょう。

⑶ 税法の解釈が分かれそうな部分の対応

税法には解釈が曖昧な部分があり、ここが問題になることがあります。理論的で整合性を持った説明準備をしておくことが大切です。税務調査官が注目するであろう論点を事前に予測し、対策を講じておくことは、余分な税金を回避するために重要です。このあたりは社長自身より税理士さんに説明してもらうことがお勧めです。

⑷ レイアウトや言葉遣いに注意

会社のオフィスや書類の配置にも注意を払い、調査官が良い印象を持つ状態にしておきましょう。また言葉遣いや資料の提出の際にも税務調査官に一定の敬意を払って対応しましょう。良好な関係構築と適切な対応策の用意が、税務調査において良い結果をもたらすカギとなりますので是非皆さん今回の記事を参考に事前対策を行ってください。

まとめ

税務調査官は「この社長はどんな人か」を観察している

最新の税務調査ランキングから明らかなように、サービス業や経営コンサル業など幅広い分野が調査対象となっています。企業は次のポイントに留意すべきです。

- 急激な利益増加には要注意

高い利益が出ている場合、税金額も増加するため、事業操作の疑いが生じる可能性があり税務調査が入りやすくなります - 売上増加に対する利益減少の原因確認

売上が伸びているにもかかわらず利益が減少している場合、事業に非関連の経費や私的経費が含まれていと疑われる可能性があります。これらを明確に区分し処理しておく必要があります - 粗利益率の低さの調査

同業比較で粗利益率が低い場合、仕入れや外注の水増しなどが疑われます。科目処理に間違いがないかも含め仕入と外注の処理は注意しましょう - 異常に多い特定の経費への注意

同業比較で特定の経費が著しく多い場合、それらが水増しされている可能性があると見られがちです。経費の妥当性や勘定科目の間違いがないか慎重に確認しておきましょう - 前年比での経費増加の調査

特定の経費が前年比で増加している場合、これが正当な増加であるかどうかを確認される可能性が高まります。原因の追究と科目処理の誤りがないか確認しましょう

これらのポイントに留意することで、企業は税務調査のリスクを軽減し、適正な経営を実現することができます。調査当日には、良好な関係構築が成功の鍵です。態度や言葉遣いに気を配り、資料の整備を十分に行いましょう。新型コロナやリモートワークの影響で、経費計上や業績変動の説明が求められています。これらの対策を講じ、円滑な対応を心がけることで、税務調査のリスクを最小限に抑えられます。経営者は今回の記事を参考にして、万全の態勢で対応しましょう。

参考記事『経営者必見!税務調査を完全攻略する事前準備と対策ガイド』

「社長、税務署から社長に電話が入っています」・・・という社員の声が、静かな空間に響き渡る。

その瞬間・・・社長の心臓はドキドキと高鳴り、視界はまるで曇りがかかったかのように、ますます狭く感じる。

耳には掛け時計の秒針の音が耳障りに響き、胃がギュッと縮こまる。体の感覚は鋭敏になり、指先の震えが止まらない。そして嗅覚も敏感になり、戸棚にある過去の古い決算書のにおいが不安を増幅させる。・・・ついには味覚さえ何も感じないように思える。

「税務署が行う税務調査のことが分からない。抜き打ち調査とはどんなものかもっと詳しく知りたい。もし税務調査が来ても完全攻略したい。」という想いでここにたどり着いたあなたへ。詳しくはコチラ↓↓

『経営者必見!税務調査を完全攻略する事前準備と対策ガイド』

参考記事『税務調査の知られざる真実!調査官が雑談をしたがる理由はこれ!』

税務調査官は、あなたの会社の書類だけを調査しているのではありません。

実は「あなた自身」を調査しています。さりげない『雑談』の中で、「あなた自身」を調べているのです。

今回はそのことについて記事にしました。

約3分で読める内容です。

是非、今後の税務調査の対策として参考にしてください。詳しくはコチラ↓↓

『税務調査の知られざる真実!調査官が雑談をしたがる理由はこれ!』