【2026年版】法定調書・支払調書の作成マニュアル|税込・税抜/未払い/訂正(無効・訂正分)まで

公開日: 2023.12.29

最終更新日: 2026.01.10

結論:「報酬、料金、契約金及び賞金の支払調書」は、国税庁が示す提出範囲に当てはまる場合、支払者(会社・事業者)が税務署へ提出します。金額判定は原則「消費税等を含める」扱いで、消費税等が明確に区分されている場合は例外があります。また、作成日時点で未払いがある場合は、金額欄の上段に未払額を内書きします。提出後に誤りを見つけた場合は、国税庁の質疑応答事例にあるとおり、当初提出分を「無効」→正しい内容を「訂正分」として提出し直します。

- 「税込?税抜?」を国税庁のルールで整理できる

- 未払いがあるときの「上段/下段」の書き方が分かる

- 提出後の訂正(無効・訂正分/合計表の提出区分3・4)が分かる

- e-Tax提出の可否や、提出期限(1月末)を確認できる

- 同じ1月末期限の業務(法定調書合計表/給与支払報告書/償却資産)と相互リンクで“漏れゼロ”にできる

目次

- 1. 支払調書とは(このページの対象)

- 2. 提出対象の基本ルール(5万円基準など)

- 3. 書き方のポイント(画像で全体像)

- 4. 税込?税抜?(判定と記載のルール)

- 5. 未払いがある場合の記載方法(上段に内書き)

- 6. 提出後に記載誤りを見つけたときの訂正方法(無効・訂正分)

- 7. 提出方法(e-Tax/書面)と提出期限

- 8. 関連記事(1月末の提出・申告タスクを相互リンク)

- 9. よくある質問(FAQ)

- 記事監修

- 参考資料(一次情報)

1. 支払調書とは(このページの対象)

支払調書とは?

支払調書とは、会社や個人事業主が、一定の支払い(例:士業報酬、原稿料、講演料など)をしたときに、支払先・支払金額などをまとめて税務署へ提出する書類(法定調書の一種)です。

このページでは、国税庁が提出範囲を整理している「報酬、料金、契約金及び賞金の支払調書」を中心に解説します。

2. 提出対象の基本ルール(5万円基準など)

提出対象は「支払いの種類」によって基準額が違います。たとえば、弁護士や税理士等への報酬、作家や画家への原稿料・画料、講演料等は、同一人に対する年中の支払金額の合計が5万円を超える場合が提出対象として整理されています(※対象類型は国税庁ページの区分に従います)。

重要:提出対象の判定は「源泉徴収したかどうか」だけで決め打ちせず、国税庁が示す提出範囲(区分・金額基準)に沿って判断してください。

3. 書き方のポイント(画像で全体像)

まず、様式の全体像をつかむのが一番早いので、既存記事の画像をそのまま使います。

①「支払を受ける者」欄(相手先)

相手の氏名(名称)、住所(所在地)等を記入します。ここが不十分だと、後日「誰の支払いか」を説明できなくなりがちです。

②「区分」欄(何の支払いか)

「税理士報酬」「弁護士報酬」「原稿料」「講演料」など、支払いの種類を具体的に記入します。区分は提出対象の判定にも関係します。

参考:▷国税庁 No.2798 弁護士や税理士等に支払う報酬・料金

③「細目」欄(補足)

事件名・原稿名・回数・対象期間など、後から見て説明できる程度に補足します。

④「支払金額」欄(ここが一番ミスが多い)

原則は「消費税等を含めて」記載します。ただし例外があります(次章)。

⑤「支払者」欄(自社)

自社の所在地、名称、電話番号等を記入します。

4. 税込?税抜?(判定と記載のルール)

4-1. 提出対象の「金額判定」は、原則として消費税等を含める

提出範囲の金額(例:5万円超など)の判定は、原則として消費税及び地方消費税の額を含めて行うことが、国税庁の整理に記載されています。

参考:▷国税庁 No.7431(消費税及び地方消費税の額を含めて判定/例外あり)

4-2. 例外:消費税等が明確に区分されている場合は、含めないで判定しても差し支えない

請求書等で消費税等の額が明確に区分されている場合は、その税額を含めないで金額判定しても差し支えない、と国税庁が示しています。

4-3. 「支払金額」欄の記載は、原則として消費税等を含めて記載(例外あり)

国税庁の手引では、支払金額欄は原則として消費税等の額を含めて記載する一方、消費税等が明確に区分されている場合は含めないで記載しても差し支えない、という整理になっています。

参考:▷国税庁「法定調書の作成と提出の手引(HTML)」金額基準の判定・記載方法

4-4. 実務のすすめ:社内で「税込統一」か「税抜統一」を決める

ここは“正解が複数ある”領域なので、最も危ないのは「年の途中で混ざる」ことです。社内ルールで、次のどちらかに統一してください。

| 状況 | おすすめの統一 | 理由 |

|---|---|---|

| 請求書で消費税等が明確に区分されている | 税抜で統一(判定も記載も) | 判定・突合が単純になり、作業ミスが減りやすい |

| 内税・外税が混在/区分があいまい | 税込で統一(判定も記載も) | 国税庁が示す「原則」に寄せられ、迷いが減る |

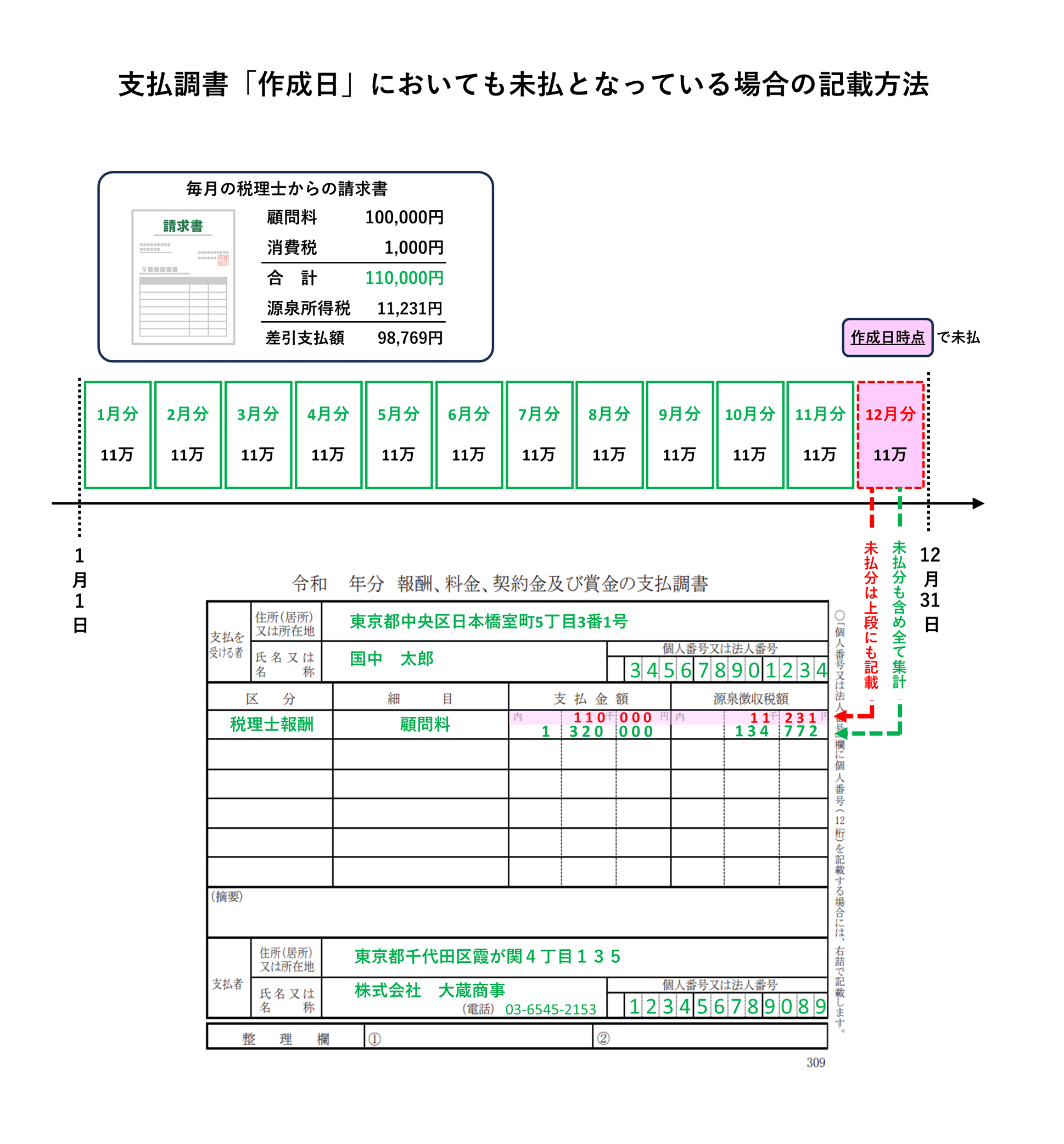

5. 未払いがある場合の記載方法(上段に内書き)

作成日時点で未払いがある場合は「上段に未払額を内書き」

国税庁の手引では、支払調書の作成日現在で未払いの金額がある場合、各欄の上段に未払額を内書きする旨が示されています。未払いがあるときは、自己流で処理せず、手引どおりに記載してください。

6. 提出後に記載誤りを見つけたときの訂正方法(無効・訂正分)

提出後に「支払金額」などの記載誤りに気付いた場合は、国税庁の質疑応答事例で、次の対応が示されています。ポイントは「当初提出分を無効にして、正しい内容を訂正分として出し直す」ことです。

参考:▷国税庁 質疑応答事例「提出した法定調書に記載誤りを発見した場合の訂正方法」

6-1. 税務署へ提出するもの(4点)

| 提出するもの | やること | ポイント |

|---|---|---|

| 1 先に提出した「法定調書」の写し | 当初提出と同一内容のもの(または控えの写し)を用意し、右上余白に「無効」と赤書き | 当初提出分を無効にするため |

| 2 無効分の「合計表」 | 無効とした法定調書の支払金額等を記載した合計表を作成し、「調書の提出区分」欄に「4」(無効) | 提出区分「4」 |

| 3 正しい「法定調書」 | 正しい内容の法定調書を作成し、右上余白に「訂正分」と赤書き | 訂正後の内容を提出 |

| 4 訂正分の「合計表」 | 訂正分とした法定調書の支払金額等を記載した合計表を作成し、「調書の提出区分」欄に「3」(訂正) | 提出区分「3」 |

6-2. (注意)受給者に交付した法定調書に誤りがあった場合

受給者に交付した源泉徴収票等の法定調書に誤りがあった場合は、正しい法定調書を作成の上、「摘要」欄に誤りとなった箇所等を記載し、「再交付」と表示して受給者に改めて交付する必要がある、とされています。

7. 提出方法(e-Tax/書面)と提出期限

7-1. e-Taxソフト(WEB版)で作成・提出が可能

e-Taxソフト(WEB版)では、法定調書(支払調書を含む)の作成・提出ができます。CSVを使った作成にも対応しています。

7-2. 提出期限は原則「翌年1月31日」

国税庁のNo.7431では、支払者の所轄税務署へ、支払の確定した年の翌年1月31日までに提出する旨が示されています(提出方法はe-Taxまたは書面)。

8. 関連記事(1月末の提出・申告タスクを相互リンク)

関連記事

9. よくある質問(FAQ)

Q1. 支払調書の「5万円基準」は税込で判定しますか?

A. 原則として消費税及び地方消費税を含めて判定します。ただし、消費税等の額が明確に区分されている場合は、その税額を含めないで判定しても差し支えありません。

Q2. 支払調書の「支払金額」欄は税込ですか?税抜でも良いですか?

A. 原則として消費税等を含めて記載します。ただし、消費税等の額が明確に区分されている場合は、消費税等を含めないで記載しても差し支えありません。

Q3. 未払いがある場合、支払金額欄はどう書きますか?

A. 作成日現在で未払いがある場合は、上段に未払額を内書きする旨が国税庁の手引に示されています。手引どおりに記載してください。

Q4. 提出した支払調書に誤りがあった場合、どう訂正しますか?

A. 国税庁の質疑応答事例では、当初提出した法定調書を「無効」とし、正しい法定調書を「訂正分」として提出します。また、無効分・訂正分それぞれの合計表を作成し、提出区分を「4(無効)」「3(訂正)」とする方法が示されています。

Q5. 支払調書はe-Taxで提出できますか?

A. はい。e-Taxソフト(WEB版)で法定調書(支払調書を含む)の作成・提出ができます。

記事監修

【記事監修】

寺田慎也(てらだ しんや)

税理士・特定社会保険労務士

寺田税理士事務所 / 社労士法人フォーグッド / 株式会社フォーグッドコンサルティング 代表

【専門分野】

税務顧問、確定申告、税務調査対応、社会保険手続き、給与計算、労務相談、補助金・助成金申請支援

【保有資格】

税理士、特定社会保険労務士

【実績・メディア掲載】

- テレビ朝日系列「羽鳥慎一モーニングショー」専門家として出演

- 日本経済新聞、朝日新聞、読売新聞など主要メディアへの取材協力多数

- 「税務弘報」「税務通信」「企業実務」など専門誌への執筆・寄稿

- 著書:『中小企業の人材コストは国の助成金で払いなさい』(幻冬舎、2018年)

- 著書:『雇用関係助成金申請・手続マニュアル』(日本法令、2020年)

- 税制改正・社会保険制度に関する専門家コメント提供

- 中小企業経営者向けセミナー講師(通算50回以上登壇)

- 顧問先企業数:450社以上(製造業、小売業、サービス業、IT企業など幅広い業種に対応)

- 補助金・助成金申請支援:累計採択額10億円超