国の赤字経営を反面教師に!中小企業が成功するための経営改善5選

公開日: 2024.09.14

最終更新日: 2024.09.14

はじめに

日本の財政を貸借対照表にすると自社との比較ができる

「日本の財政状態が悪い」とよく耳にします。実際、国の貸借対照表を見ると、負債が資産を大きく上回っています。このような状況を他人事のように感じるかもしれませんが、企業経営においても、同じように資産と負債のバランスが崩れると経営危機に陥る可能性があります。

国の財務状態についての解説

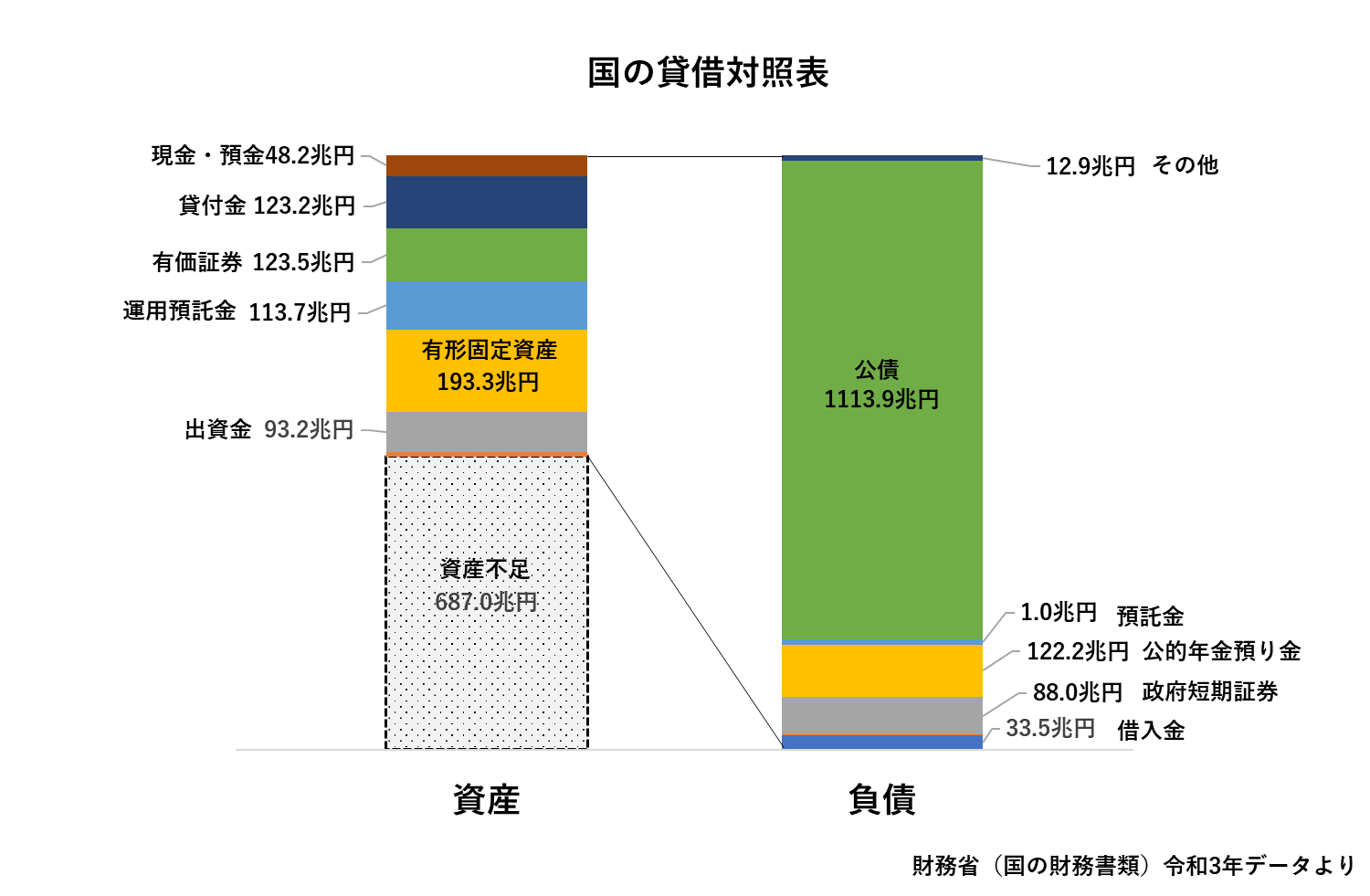

(参考:財務省(国の財務書類)令和3年データより)

日本の貸借対照表を見ると、資産合計723.9兆円に対して、負債合計が1,410.9兆円に上り、687兆円の資産不足という状況が明らかです。これは、日本の政府が保有している資産以上に負債が大きく膨らんでいることを示しています。

特に、公債(国債)が1,113.9兆円と、負債の大部分を占めており、これは国が将来にわたって返済しなければならない借金です。さらに、政府短期証券や借入金も含まれており、これらは短期的な資金繰りに用いられている負債です。

この状況を中小企業に置き換えてみると、同様に負債が過剰に膨らんでしまうと、企業経営に深刻な影響を及ぼす可能性があることが分かります。企業が借入に頼りすぎると、返済が経営の重荷となり、キャッシュフローが悪化することも考えられます。

今回は、日本の財務状況を「反面教師」にしつつ、中小企業が成功するためにどのような財務戦略を取るべきか、具体的な5つのポイントにまとめました。数字に強くなくても大丈夫!シンプルに、分かりやすく解説します。

1. 資産と負債のバランスをチェックしよう

日本の財務では、負債が資産を大きく超えており、そのバランスの悪さが問題視されています。同じことが自社でも起きていないか、まずは確認することが重要です。

実践のポイント:貸借対照表を見直す

まずは自社の貸借対照表を見直し、資産(現金、設備、売掛金など)と負債(借入金、買掛金など)のバランスをしっかりチェックしましょう。負債が過剰に大きくなっていないかを確認し、バランスを改善する必要がある場合は早めに対応することが求められます。

自己資本比率に注目する

自己資本比率は、「純資産 ÷ 総資産 × 100」 で計算され、事業に投入しているお金の中で、自己資金がどれだけ占めているかを示す指標です。一般的には、全業種で30%以上の自己資本比率が優良とされています。自己資本比率が高いほど、会社の財務基盤が安定していると言えます。

2. 固定支出の徹底管理でキャッシュフローを守る

資産と負債のバランスだけでなく、現金の流れ、つまりキャッシュフローも企業の健全性にとって極めて重要です。日本の財務でも、現金不足が問題となり、同様に中小企業も健全なキャッシュフローが確保されていなければ、いくら売上があっても運転資金に困る事態に陥る可能性があります。

実践のポイント:毎月のキャッシュフローを把握する

入金と出金のバランスを定期的にチェックし、手元に十分な現金が確保されるように管理することが求められます。また、固定費や無駄な支出を見直すことで、出金を抑える努力も大切です。家賃や人件費といった固定費のチェックは、定期的に行うべきです。

損益分岐点比率(%)

損益分岐点比率は、「(固定費 ÷ 限界利益率) ÷ 売上高 × 100」 で計算され、損益分岐点売上高に対する実際の売上高の比率を示します。この比率は、好況や不況に対応するための「儲け力」を測る重要な指標です。一般的に、85%未満が優良とされています。比率が低いほど、会社が固定費を賄いながら利益を出しやすい状況にあることを示しています。

3. 負債の適正管理を心がける

日本の公債(国債)などの負債は非常に大きく、将来的に返済の見通しが立たない状況が見られます。中小企業でも、無計画な借入が経営に悪影響を及ぼし、返済が重荷となるリスクがあります。そのため、適切な負債管理は企業の健全経営に欠かせません。

実践のポイント:借入金の返済計画を明確にする

借入を行う際には、無理のない返済計画を立て、計画的に返済できるよう管理しましょう。また、適切な指標を用いて、自社の負債状況を定期的にチェックすることが重要です。

流動比率(%)

流動比率は、「流動資産 ÷ 流動負債 × 100」 で計算され、近々入るお金(流動資産)と近々支払うお金(流動負債)の割合を示します。比率が高いほど、支払い能力に余裕があることを意味します。業種によりますが、150%以上で優良とされています。

借入金月商倍率(倍)

借入金月商倍率は、「(短期借入金 + 長期借入金) ÷ 売上高 × 12」 で計算され、借入金が月商の何倍に相当するかを示す指標です。数値が低いほど、財務的に健全であることを意味します。3ヶ月以内で合格とされることが多いです。

純資金残高(〇〇円)

純資金残高は、「資金 -(短期借入金 + 長期借入金)」 で計算され、手元にどれだけの資金が残っているかを示す指標です。この数値がプラスであれば、手持ち資金が借入金を上回っており、まずは財務的に健全な状況と考えられます。

4. 資金調達の選択肢を増やす

日本政府は、国債や短期証券などの負債に依存して資金を調達していますが、中小企業には、銀行融資だけでなく、様々な資金調達方法があります。リスクを分散させるためにも、複数の資金調達手段を活用することが重要です。自社の状況に応じて、どの手段が最も適切かを検討しましょう。

実践のポイント:銀行融資の活用

銀行融資は、依然として中小企業にとって信頼性の高い資金調達手段です。金利や返済期間の交渉をしながら、安定した資金源を確保することができます。特に、事業の成長が見込まれる場合は、長期的な資金繰りに有利です。

実践のポイント:リースやファクタリング

設備投資や資金繰りが急を要する場合、リースを利用して初期費用を抑える、あるいはファクタリングで売掛金を早期に現金化する方法も有効です。これにより、運転資金を確保しつつ、無理な借入を避けることができます。

実践のポイント:クラウドファンディングやエクイティファイナンス

新しい製品やサービスを開発する際には、クラウドファンディングを活用して資金を集めることができます。また、エクイティファイナンス(株式発行)を通じて外部からの資金調達を行うことも検討の余地があります。これにより、銀行融資に依存しない資金調達が可能です。

実践のポイント:補助金・助成金の活用

国や自治体が提供する補助金・助成金は、返済義務のない資金調達手段として非常に魅力的です。これらは特定の事業目的に沿ったものであり、適用条件をクリアすれば大きな財務負担を軽減できます。リサーチを行い、自社の事業に適したものを見つけましょう。

5. 経営判断はシンプルに、効率と利益率を重視する

数字が苦手な経営者でも、財務戦略を立てることはできます。全ての詳細な数値を理解する必要はなく、いくつかのシンプルで重要な指標に注目することで、適切な経営判断が可能です。特に、設備投資の効率や利益率を把握することが、経営の成功には欠かせません。

実践のポイント:設備・投資回転日数に注目する

設備投資や固定資産の金額が、どれくらいの売上に対応するのかを知ることは、投資の効率を測る上で重要です。この指標は、「固定資産 ÷ 売上高 × 365」 で計算され、設備投資の効率を確認することができます。自社所有か賃貸かにより、投資の判断基準も変わってきますので、これを意識しましょう。

実践のポイント2:売上高経常利益率の確認

もう一つの重要な指標は、売上高に対する経常利益の割合である「売上高経常利益率」です。「経常利益 ÷ 売上高 × 100」 で計算され、会社がどれだけ効率よく利益を上げているかを示す総合的な指標です。一般的に、販売業で5%以上、製造業で10%以上が優良とされています。さらに20%以上で合えば超優良でしょう。

実践のポイント3:専門家の活用

経営者自身が全ての数字を理解する必要はありません。重要な指標だけに集中し、詳細な分析は税理士や財務コンサルタントといった専門家に任せることで、効果的な財務戦略を立てることが可能です。適切なアドバイスを受けながら、定期的にこれらの指標を確認しましょう。

まとめ

日本の財務状況を「反面教師」として学ぶこと

日本の財務状況を「反面教師」として学ぶことは、中小企業経営に多くの貴重な教訓をもたらします。まずは資産と負債のバランスを意識し、経営の健全性を保つための基礎を築くことが大切です。これに加え、キャッシュフローの管理を徹底し、現金の流れを常に確認することで、経営の安定を確保できます。

さらに、無理のない負債管理を行うことで、借入金が経営に負担をかけないようにコントロールしなければなりません。これには、短期的な借入に対する月商倍率や流動比率といった重要な指標を確認することが求められます。

また、クラウドファンディングや補助金、助成金など、柔軟な資金調達手段を活用することも一つの方法です。これにより、銀行融資に依存せずに資金調達の選択肢を広げ、リスクを分散できます。

経営判断はシンプルに行うことが重要です。数字に強くなくても、設備投資の効率や経常利益率など、基本的な指標を押さえることで、適切な経営判断ができるようになります。しかし、これらの指標を理解する上で、自分一人で全てを判断するのは難しい場合もあります。その際は、税理士や財務コンサルタントなどの専門家に相談することを強くお勧めします。専門家からのアドバイスを受けながら、より効果的な財務戦略を実行していくことで、経営の安定性を高め、持続可能な成長への強固な基盤を築くことができます。

関連記事『税理士が解説!こんなものも経費にしてOK?疑問解消の完全ガイド』

出来れば経費にしたいベスト10!「これって経費にできるの?」という疑問を解消する記事をお届けします。税理士が経費の基準や具体的な事例を分かりやすく解説します。この記事で、経費計上の疑問がスッキリ解決!経費として認めてほしい支出ベスト10や、経費になるかならないかの判断基準、プライベートと仕事の支出の区分方法、経費計上のための証明書類、無理に経費にすることのリスク、税理士への相談の重要性など、盛りだくさんの内容です。経費管理の知識を深め、リスクも回避しながら検討してください。

詳しくはコチラ↓↓↓

『税理士が解説!こんなものも経費にしてOK?疑問解消の完全ガイド』

関連記事『決算1か月前でもできる節税!1000万円の経費をつくる方法13選』

決算1か月前に焦らずに節税対策を行いたい方に向けて、具体的で実行可能な節税方法を13選ご紹介します。資本金1,000万円未満の法人でも、1,000万円の経費を作り出せば約270万円の節税が期待できます。資本金1,000万円以上の法人ではさらに効果が大きくなります。今すぐこの記事を読んで、賢く節税を実現しましょう。詳細な実行方法や条件についても詳しく解説しています。

詳しくはコチラ↓↓↓

『決算1か月前でもできる節税!1000万円の経費をつくる方法13選』