こども支援NISA(こども向けNISA)とは?2027年度開始予定、ジュニアNISAからの変更点を解説

公開日: 2025.09.03

最終更新日: 2025.12.31

こども支援NISAは、2027年1月から開始予定の0歳〜17歳を対象とした非課税投資制度です。年間60万円、非課税保有限度額600万円、無期限の非課税期間という特徴を持ち、12歳以降は子どもの同意を得て引き出しが可能になります。2025年12月19日に発表された「令和8年度税制改正大綱」で正式に決定されました。

この記事を読むことで、以下のことがわかります:

- こども支援NISAの制度内容(年間投資枠、非課税保有限度額、引き出し制限など)

- ジュニアNISAとの違いと改善されたポイント

- 親の新NISAとの併用戦略で家族全体の非課税投資枠を最大化する方法

- 2027年開始に向けて今から準備すべきこと

- 金融教育としての活用方法と子どもの将来のための資産形成戦略

目次

- こども支援NISAとは?制度の全体像

- ジュニアNISA終了から新制度誕生の背景

- ジュニアNISAとの徹底比較

- こども支援NISAの5つのメリット

- 親の新NISAとの併用戦略

- 金融教育としての活用方法

- 2027年開始に向けて準備すべきこと

- よくある質問(Q&A)

- まとめ

こども支援NISAとは?制度の全体像

こども支援NISAは、0歳から18歳未満の子どもを対象とした非課税投資制度です。親や祖父母が子どものために資産形成を行い、教育資金や将来の自立支援に活用できます。

2023年末に廃止された「ジュニアNISA」の課題を解決する形で、金融庁とこども家庭庁が連携して制度設計を進めてきました。2025年12月19日に発表された「令和8年度税制改正大綱」で正式に盛り込まれ、2027年1月からの開始が決定しました。

制度の基本情報

| 項目 | 内容 |

|---|---|

| 開始時期 | 2027年1月(令和9年1月) |

| 対象年齢 | 0歳〜17歳(18歳未満) |

| 年間投資上限 | 60万円 |

| 非課税保有限度額 | 600万円 |

| 非課税期間 | 無期限 |

| 引き出し制限 | 12歳以降、子どもの同意を得て引き出し可能 |

| 投資対象商品 | つみたてNISA対象の投資信託等 (株式と債券の組み合わせ商品も拡充予定) |

| 口座管理者 | 親権者等(ただし資産は法的に子どものもの) |

詳細は金融庁のNISA特設サイトでも確認できます(2026年中に詳細情報が追加される予定です)。

ジュニアNISA終了から新制度誕生の背景

ジュニアNISA廃止で生まれた「空白期間」

2023年末に「ジュニアNISA」が廃止され、子どものための非課税投資制度が途絶えてしまいました。現行の新NISAは18歳以上が対象のため、0歳から17歳の未成年者が利用できる非課税制度がない「空白期間」が生まれていました。

この空白期間を埋め、子育て世帯の資産形成を中長期的に支援するため、金融庁とこども家庭庁が連携して新制度の創設を進めてきました。

制度創設の3つの背景

1. 年々上昇する教育費への対応

幼稚園から大学までの教育費は、すべて公立でも約800万円、すべて私立なら2,300万円以上かかります。習い事や塾、留学費用も含めると、さらに負担は増加します。こども支援NISAは、こうした教育費の準備を税制面から支援する制度として期待されています。

2. 若年層へのNISA普及

2024年1月に開始した新NISAの口座数は2025年6月末時点で約2,700万口座に達しましたが、政府目標の3,400万口座達成には若年層への普及が課題でした。こども支援NISAは、親や祖父母の資金を引き込み、早期からの資産形成習慣を促す役割も期待されています。

3. 金融リテラシーの向上

2024年にJ-FLEC(金融経済教育推進機構)が設立され、国民の金融リテラシー向上の機運が高まる中、こども支援NISAは家族内でお金について話し合う機会を提供し、世代を超えた金融教育のツールとしても期待されています。

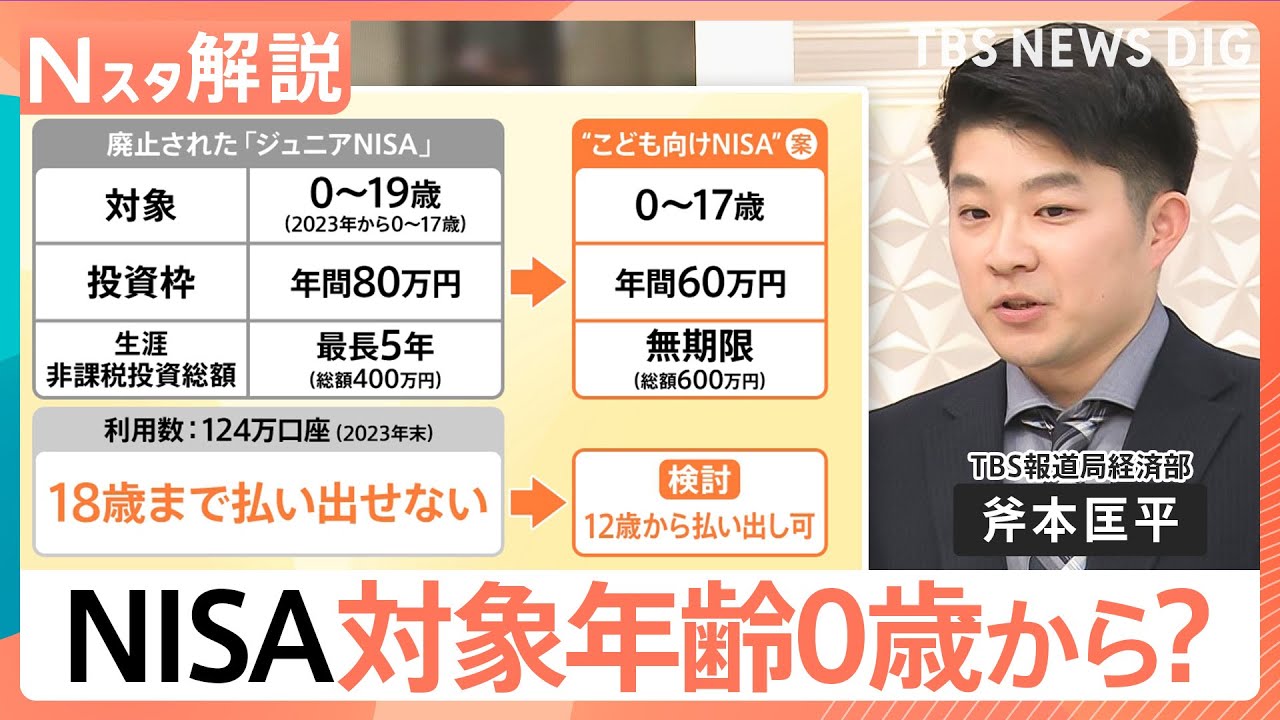

ジュニアNISAとの徹底比較

「こども支援NISA」は、過去のジュニアNISAの課題点を踏まえ、より利用しやすい制度設計がなされています。何が変わったのかを詳しく見ていきましょう。

| 項目 | ジュニアNISA (2023年で廃止) |

こども支援NISA (2027年1月開始予定) |

|---|---|---|

| 対象年齢 | 0歳〜17歳 | 0歳〜17歳 |

| 年間投資上限 | 80万円 | 60万円 (格差防止のため削減) |

| 非課税保有限度額 | 400万円 (5年間×80万円) |

600万円 |

| 非課税期間 | 最長5年間 | 無期限 |

| 引き出し制限 | 原則18歳まで引き出し不可 (不人気の最大の原因) |

12歳以降、子どもの同意で引き出し可能 (教育費の実態に合わせて柔軟化) |

| 投資対象 | 個別株、投資信託など幅広い | つみたてNISA対象の投資信託等 (長期分散投資に適した商品) |

| 18歳到達時の扱い | 終了(払い出しが必要) | 成人向け新NISAに自動移行 |

ジュニアNISAの失敗から学んだ改善ポイント

ジュニアNISAが普及しなかった最大の理由は「原則18歳まで引き出せない」という厳しい制限でした。急な出費に対応できないこの仕様は、多くの家庭にとって大きなデメリットでした。

「こども支援NISA」ではこの点が大幅に見直され、以下のような改善が図られています:

- 引き出し制限の大幅緩和:18歳→12歳に変更。中学進学という教育費が本格的にかかり始めるタイミングを考慮

- 子どもの同意制度:親が勝手に使ってしまうリスクを軽減し、金融教育の実践機会を提供

- 無期限の非課税期間:長期投資で複利効果を最大化

- 非課税保有限度額の拡大:400万円→600万円へ増額

- 投資商品の適正化:長期分散投資に適した商品に限定し、リスクを抑制

ただし、年間投資上限は80万円から60万円に削減されました。これは、資金の余裕のある世帯が過度に優遇され、経済格差が固定化してしまうことを防ぐための措置です。

こども支援NISAの5つのメリット

メリット1:12歳以降の柔軟な引き出しで教育費に対応

ジュニアNISAの最大の欠点だった「18歳まで引き出せない」制限が大幅に緩和され、12歳以降は子どもの同意を得て引き出し可能になります。

12歳という年齢設定は、中学進学という教育費が本格的にかかり始めるタイミングを考慮したものです。中学・高校の入学費用、塾代、部活動費、留学資金など、実際の教育費負担が重くなる時期に合わせて活用できます。

また、子ども本人の同意を必要とすることで、金融について学び、自分の資産について考える機会にもなります。

メリット2:無期限の非課税期間で複利効果を最大化

0歳から始めれば18年間非課税で運用可能です。長期投資で複利効果を最大限に活かせます。

運用シミュレーション例:

- 毎月5万円(年間60万円)を積立投資

- 年率5%で18年間運用

- 元本:1,080万円(60万円×18年)

- 運用後の総額:約1,726万円

- 運用益:約646万円

- 節税効果:約131万円(運用益に通常20.315%かかる税金が非課税)

ただし、投資には元本割れのリスクがあります。特に投資期間が短い場合、市場の変動により損失が出る可能性もあるため、長期的な視点での運用が重要です。

メリット3:親の新NISAと併用で家族全体の非課税投資枠を拡大

両親の新NISA(年間720万円)とこども支援NISA(子ども2人で年間120万円)を併用すれば、家族全体で年間840万円の非課税投資が可能になります。

| 家族構成 | 年間投資枠 | 非課税保有限度額 |

|---|---|---|

| 父親(新NISA) | 360万円 | 1,800万円 |

| 母親(新NISA) | 360万円 | 1,800万円 |

| 子ども1(こども支援NISA) | 60万円 | 600万円 |

| 子ども2(こども支援NISA) | 60万円 | 600万円 |

| 合計 | 840万円 | 4,800万円 |

教育資金と老後資金を同時に準備できるのは大きなメリットです。また、18歳到達時には、こども支援NISAの資産は自動的に成人向けの新NISA(つみたて投資枠)に移行されるため、シームレスな資産形成が可能です。

メリット4:児童手当をそのまま投資に回せる

2024年12月から拡充された児童手当を毎月積立投資に回せば、非課税で教育資金を準備できます。

児童手当の金額(2024年10月分以降、2024年12月から支給開始):

- 3歳未満:月1.5万円(年間18万円)※第3子以降は月3万円

- 3歳以上〜高校生年代:月1万円(年間12万円)※第3子以降は月3万円

※高校生年代とは「18歳の誕生日後の最初の3月31日まで」を指し、必ずしも高校に在学している必要はありません。

年間60万円の投資枠は月5万円相当ですので、児童手当と合わせて毎月の家計から少し上乗せすることで満額投資も可能です。「貯蓄から投資へ」の流れを自然に実現できます。

メリット5:祖父母からの贈与を非課税で運用可能

祖父母から年間110万円の暦年贈与を受け、そのうち60万円をNISAで運用すれば、贈与税も運用益も非課税になります。3世代での資産形成戦略が可能になります。

ただし、名義預金とみなされないよう、子ども本人が管理・運用する実態を作ることが重要です。贈与の記録を残し、子どもが自分の資産として認識できるよう、年齢に応じた金融教育を行いましょう。

贈与税について詳しくは国税庁のウェブサイトをご確認ください。

親の新NISAとの併用戦略

教育資金と老後資金を同時に準備

こども支援NISAと親の新NISAを併用することで、家族全体での効率的な資産形成が可能になります。

戦略のポイント:

- 親の新NISA:老後資金を中心に、つみたて投資枠と成長投資枠を活用

- こども支援NISA:教育資金に特化した積立投資

- 役割分担:目的別に口座を使い分けることで、資金管理がしやすくなる

どちらを優先すべきか?

家計の状況によって優先順位は異なりますが、一般的には以下のような考え方ができます:

親の新NISAを優先すべきケース:

- 老後資金の準備が不十分な場合

- 親自身の投資経験を積みたい場合

- 投資枠に余裕がない場合(親の新NISAだけで満額投資できない)

こども支援NISAも併用すべきケース:

- 教育資金の準備を早期から始めたい場合

- 親の新NISAを満額活用できる資金的余裕がある場合

- 子どもに金融教育を実践したい場合

- 祖父母からの贈与を活用する場合

無理をして投資枠を埋める必要はありません。家計の状況に応じて、できる範囲で継続的に積立投資を行うことが最も重要です。

金融教育としての活用方法

村上世彰氏に学ぶ、幼少期からの金融教育

「物言う株主」として知られる村上世彰氏には、幼い頃に父親から100万円を渡され「これで株を勉強し、自分で増やしなさい」と言われたという有名な逸話があります。

このエピソードは、単なる資金提供ではなく、実践を通じた金融教育の重要性を象徴しています。子どもたちが自分のお金で投資を経験し、経済の仕組みを肌で学ぶ機会は非常に貴重です。

年齢別の金融教育実践法

こども支援NISAは、まさにその絶好の「生きた教材」となり得る可能性を秘めています。特に12歳以降の引き出しに本人の同意が必要という仕組みは、親子で投資について話し合い、子どもが自分の資産について考える機会を提供します。

幼児〜小学生(0〜11歳):

- 親子で一緒に投資先を選び、なぜその商品を選んだのか話し合う

- 投資信託の仕組みを絵本やアニメーションで説明

- 定期的に残高を確認し、「増えた」「減った」を体験

小学校高学年〜中学生(12〜15歳):

- 定期的に運用状況を確認し、複利の効果を実感する

- 12歳以降は引き出しについて本人と相談し、判断力を養う

- 経済ニュースと運用成績の関係を観察

- お小遣いの一部を投資に回す体験

高校生(16〜17歳):

- 世界経済や企業業績と株価の関係を学ぶ

- 18歳で成人向けNISAへ移行する際の戦略を一緒に考える

- 自分の将来設計と資産運用の関係を理解

2024年設立のJ-FLEC(金融経済教育推進機構)の教材も活用し、体系的な金融教育を進めましょう。

2027年開始に向けて準備すべきこと

こども支援NISAは2027年1月から開始される予定です。2025年12月の税制改正大綱で正式に盛り込まれましたが、細かい制度の詳細は2026年中に順次明らかになります。それまでに、以下の準備を進めておきましょう。

2026年中にできる準備

1. 家族で資産形成戦略を話し合う

親の新NISAとの併用方法、年間投資額(月5万円で満額)、投資期間などを家族で話し合いましょう。子どもが小さい場合でも、将来どのように説明するかを考えておくことが重要です。

2. 金融機関の情報収集

どの証券会社・銀行で口座開設するか比較検討しましょう。2026年中に各社から詳細が発表される予定です。以下の点を比較検討してください:

- 取扱商品の種類と数

- 手数料体系(基本的に購入時手数料は無料ですが、確認が必要)

- アプリやウェブサイトの使いやすさ

- 教育コンテンツの充実度

- サポート体制(問い合わせ対応など)

3. 投資の基礎知識を学ぶ

つみたてNISA対象商品の特徴を理解しましょう。親自身が新NISAで実践してみることで、子どもに教える際の経験値も積めます。金融庁のNISA特設サイトや知るぽると(金融広報中央委員会)の教材を活用しましょう。

4. 児童手当の活用計画を立てる

2024年12月から拡充された児童手当を投資に回すシミュレーションをしてみましょう。家計全体のバランスを見ながら、無理のない投資額を設定することが重要です。

5. 祖父母への相談

贈与を活用した教育資金準備を検討する場合は、事前に祖父母と相談しておきましょう。ただし、名義預金とみなされないよう注意が必要です。贈与契約書の作成や、子ども本人が管理する実態を作ることが重要です。

6. 子どもとのお金の話し合い

年齢に応じた金融教育を開始しましょう。12歳以降の引き出しには本人の同意が必要になるため、早い段階から「自分のお金」という意識を持たせることが大切です。

2027年開始までのスケジュール(想定)

| 時期 | 予想される動き |

|---|---|

| 2025年12月 | 税制改正大綱で正式決定 ✅ |

| 2026年春〜夏 | 政令・省令で詳細確定 金融庁から対象商品リスト公表 |

| 2026年秋 | 各証券会社・銀行から具体的なサービス内容発表 |

| 2026年10月〜12月 | 口座開設受付開始(予想) |

| 2027年1月 | こども支援NISA運用開始 |

これはあくまで想定スケジュールです。最新情報は金融庁や各金融機関のウェブサイトで定期的に確認してください。

よくある質問(Q&A)

Q1: こども支援NISAは必ず開始されますか?

A: 2025年12月19日に発表された「令和8年度税制改正大綱」に正式に盛り込まれたため、2027年1月からの開始はほぼ確実です。ただし、細かい制度の詳細は2026年中に政令・省令で確定されます。

Q2: ジュニアNISAから自動的に移行されますか?

A: ジュニアNISAからこども支援NISAへの自動移行は、現時点では明らかにされていません。2026年中に発表される詳細情報を確認する必要があります。ジュニアNISAで保有している資産は、引き続き18歳まで非課税で保有できます。

Q3: 0歳から始めるのと、10歳から始めるのでは、どれくらい差がつきますか?

A: 早く始めるほど複利効果が大きくなります。例えば年率5%で運用した場合:

- 0歳から18年間(月5万円積立):元本1,080万円→約1,726万円(運用益約646万円)

- 10歳から8年間(月5万円積立):元本480万円→約586万円(運用益約106万円)

- 差額:運用益で約540万円の差

時間を味方につける長期投資の威力が分かります。

Q4: 引き出しは12歳以降なら自由にできますか?

A: 12歳以降は子どもの同意を得て引き出し可能になりますが、親が勝手に引き出すことはできません。子ども本人が理解し、同意することが前提です。これは金融教育の機会としても重要な仕組みです。

Q5: 投資対象商品はどのようなものになりますか?

A: つみたてNISA対象の投資信託等が中心となります。長期分散投資に適した商品に限定されるため、個別株や短期売買向けの商品は対象外です。また、2026年度の税制改正では、債券比率が高い投資信託も追加される予定です。

Q6: 祖父母が直接、孫のこども支援NISA口座に入金できますか?

A: 口座の管理者は親権者等ですが、資金の拠出者は親や祖父母など誰でも構いません。ただし、贈与税の問題があるため、年間110万円を超える贈与には注意が必要です。また、名義預金とみなされないよう、贈与の記録を残し、子ども本人が管理する実態を作ることが重要です。

Q7: 親の新NISAとこども支援NISA、どちらを優先すべきですか?

A: 家計の状況によりますが、一般的には親の新NISAを優先し、余裕があればこども支援NISAも併用することをお勧めします。老後資金は誰にでも必要ですが、教育資金は奨学金などの代替手段もあるためです。ただし、早期からの教育資金準備や金融教育を重視する場合は、こども支援NISAの優先度も高まります。

Q8: 途中で積立をやめたり、金額を変更したりできますか?

A: はい、可能です。NISAはいつでも積立の停止・再開・金額変更ができます。家計の状況に応じて柔軟に調整できるのがメリットです。

まとめ

こども支援NISAは、2027年1月から開始予定の0歳〜17歳を対象とした非課税投資制度です。年間60万円、非課税保有限度額600万円、無期限の非課税期間という特徴を持ち、ジュニアNISAの課題を解決した柔軟な制度設計となっています。

重要ポイントの再確認:

- 2027年1月開始(2025年12月の税制改正大綱で正式決定)

- 12歳以降、子どもの同意で引き出し可能(ジュニアNISAの18歳制限を大幅緩和)

- 無期限の非課税期間で長期投資による複利効果を最大化

- 親の新NISAと併用可能で家族全体の非課税投資枠を拡大

- 金融教育の実践ツールとして子どもの将来に役立つ

これからの行動:

2026年中に制度の詳細が順次発表されますので、以下の公的機関のウェブサイトを定期的に確認してください:

また、今から親の新NISAで投資の経験を積んでおくことで、2027年のこども支援NISA開始時にスムーズに始められます。家族で資産形成戦略を話し合い、子どもの将来のための準備を進めましょう。

この新しいNISAが、日本の未来を担う子供たちの大きな力となり、全世代での資産形成を後押しすることを期待しましょう。

※本記事は2025年12月31日時点の情報に基づき作成しております。こども支援NISAの制度は2025年12月の税制改正大綱で正式決定されましたが、詳細な運用ルールや対象商品の範囲などは2026年中に政令・省令で確定される予定です。最新情報は金融庁や各金融機関の公式サイトでご確認ください。記事の内容に関するお問い合わせや、内容の正確性・完全性についての責任は負いかねますので、あらかじめご了承ください。具体的な投資判断や税務相談は、行政機関や各種専門家にご相談ください。

関連記事

【記事監修】

寺田慎也(てらだ しんや)

税理士・特定社会保険労務士

寺田税理士事務所 / 社労士法人フォーグッド 代表

【専門分野】

税務顧問、確定申告、税務調査対応、社会保険手続き、給与計算、労務相談、補助金・助成金申請支援

【保有資格】

税理士、特定社会保険労務士

【実績・メディア掲載】

- テレビ朝日系列「羽鳥慎一モーニングショー」専門家として出演

- 日本経済新聞、朝日新聞、読売新聞など主要メディアへの取材協力多数

- 「税務弘報」「税務通信」「企業実務」など専門誌への執筆・寄稿

- 著書:『中小企業の人材コストは国の助成金で払いなさい』(幻冬舎、2018年)

- 著書:『雇用関係助成金申請・手続マニュアル』(日本法令、2020年)

- 税制改正・社会保険制度に関する専門家コメント提供

- 中小企業経営者向けセミナー講師(通算50回以上登壇)

- 顧問先企業数:450社以上(製造業、小売業、サービス業、IT企業など幅広い業種に対応)

- 補助金・助成金申請支援:累計採択額10億円超