政策概要:3つの主要な物価高対策

高市総裁は、国民の生活負担を軽減するため、複数の経済政策を掲げています。特に注目される3つの主要な対策の概要と、それに伴う財源規模をまとめました。

給付付き税額控除

所得に応じて給付を行う制度。特に、働いていても生活が苦しい中間層への支援を目的としています。

制度設計に

約3年

ガソリン減税

ガソリン・軽油にかかる「当分の間税率(暫定税率)」を廃止し、燃料価格の引き下げを目指します。

必要財源規模

約1.5兆円

"年収の壁" 引き上げ

パート労働者などが就業調整を意識せずに働けるよう、社会保険料の負担が生じる年収基準の引き上げを検討。

最大ケースの財源規模

約1.7兆円

主要政策の財源規模(合計3兆円以上)

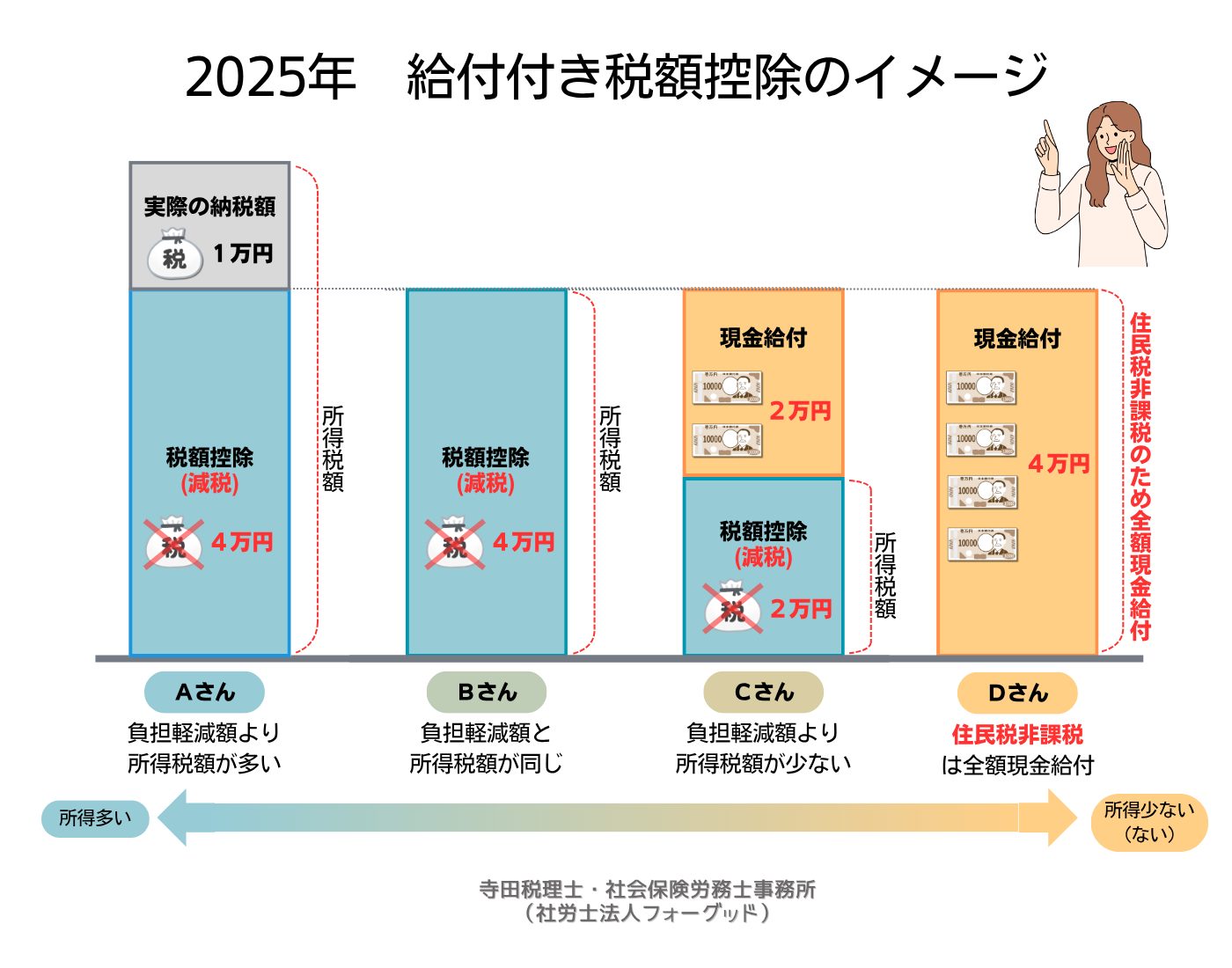

論点1:給付付き税額控除

この制度は、所得税額と「税額控除(減税)額」の関係によって、単なる減税だけでなく現金給付も組み合わせる点が特徴です。提供された図解で、その具体的な仕組みを見ていきましょう。

制度のポイントと課題

この制度は、支払う税金がない低所得世帯にも直接現金が給付されるため、幅広い層への支援が可能になります。一方で、個々人の所得を正確に把握するための仕組み作り(所得把握)が大きな課題となり、制度設計に約3年かかると言われています。自営業者やフリーランスなど多様な働き方への公平な対応も今後の議論の的です。

※図解は提供された資料(寺田税理士・社会保険労務士事務所)等を参考に作成したイメージです。

論点2:ガソリン減税

2025年10月現在、減税は実現していませんが、年内廃止を目指して与野党協議が進行中です。減税の仕組みや関連する論点を詳しく見ていきましょう。

暫定税率廃止を巡る動き

ガソリン税の構造

本則税率

本来の税率

暫定税率

上乗せ分

現在の税額

暫定税率が廃止されると、ガソリン価格の大幅な低下が期待されます。

与野党の協議状況

- 与党:暫定税率の年内廃止で合意し、野党との実務者協議を開始。

- 野党:立憲民主党などは2025年11月1日からの廃止を目指す法案を提出済み。

主な課題

- 財源確保:約1兆円の税収減をどう補うかが最大の課題。高市総裁は代替財源として金融所得課税などを検討。

- 地方への影響:村上誠一郎総務相は、地方財政への影響を懸念。

現行の補助金制度

暫定税率の廃止とは別に、燃料価格高騰の負担軽減策として補助金が実施されています。2025年5月22日からは、ガソリン・軽油が定額10円/L引き下げられています。

※これは暫定的な措置であり、抜本的な対策として減税が求められています。

二重課税の問題

ガソリン価格には「ガソリン税」と「消費税」の両方が課されており、実質的に税金に税金がかかっている状態(二重課税)だと指摘されています。

※国税庁は「異なる種類の税であるため二重課税ではない」との見解です。

トリガー条項の現状

価格高騰時に暫定税率の課税を停止する「トリガー条項」は、東日本大震災の復興財源確保を理由に現在も凍結されたままです。

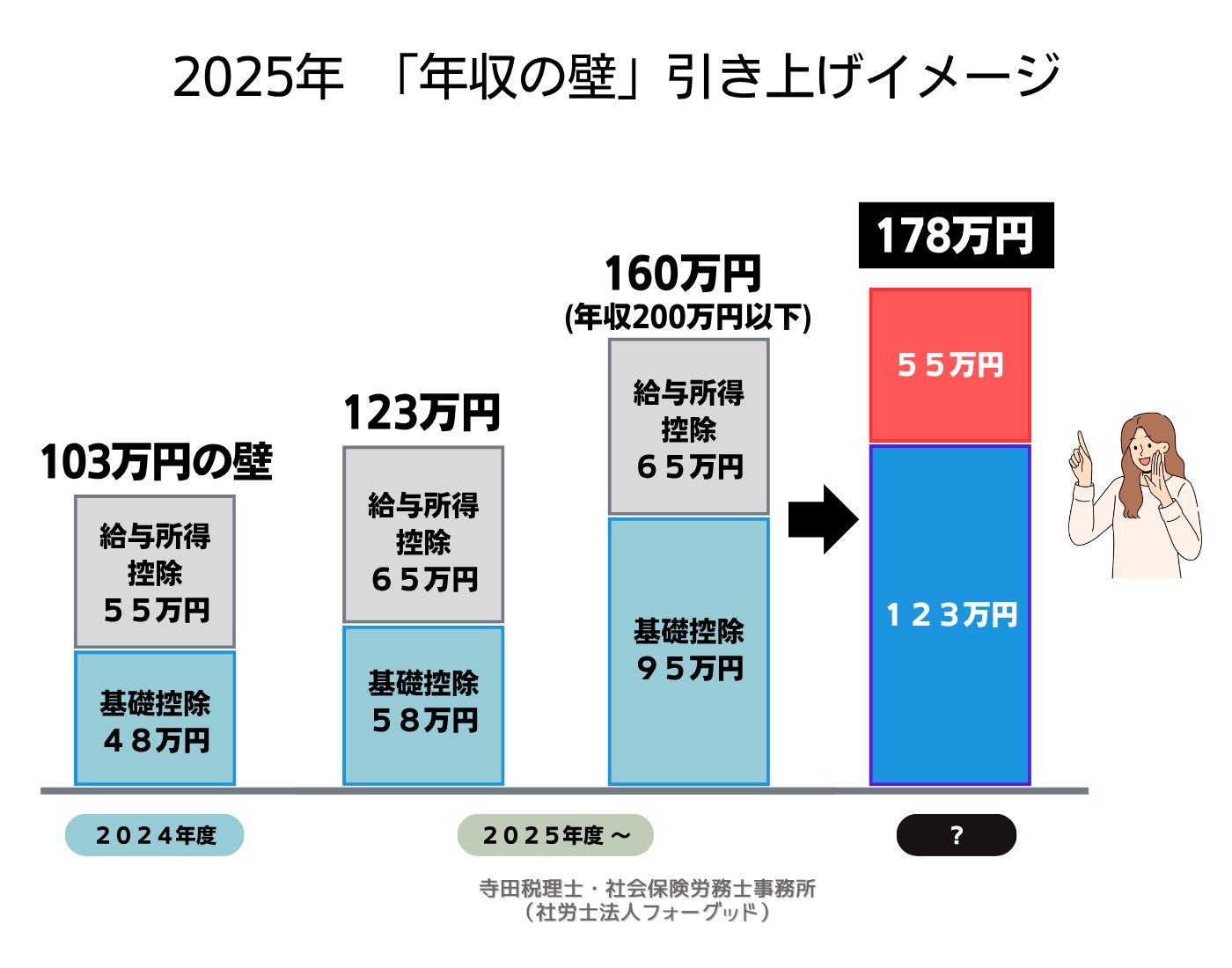

論点3:「年収の壁」引き上げ

パート労働者などが就業調整を意識せず働けるよう、社会保険料の負担が発生する年収基準の引き上げを目指す政策です。控除額がどのように変化するのか、そのイメージを見ていきましょう。

政策の背景:対野党戦略

この政策に積極的な背景には、国民民主党との連携を深める狙いがあると分析されています。国民民主党は「年収の壁」を178万円まで引き上げることを強く求めており、この政策は与野党の協力関係を築くための重要なカードになる可能性があります。

総括:財源の壁と経済への影響

3兆円を超える大規模な財源をどう確保するかが最大の焦点です。高市総裁は国債発行もやむを得ないとしていますが、それには大きなリスクが伴います。

国債発行が招くリスクの連鎖

財源確保のため、国の借金を増やす。

国の信認が低下し、円の価値が下がる。

円安により、燃料や食料品などの輸入品が値上がりする。

減税や給付の効果が、さらなる物価高によって相殺される懸念。

海外の失敗事例:イギリスの「トラス・ショック」

2022年、イギリスのトラス前首相が財源の裏付けなく年間9兆円規模の大規模減税を発表。

結果、金融市場の信頼を失い、国債・ポンド・株価の「トリプル安」を引き起こし、わずか1ヶ月余りで辞任に追い込まれました。

※日本とは状況が異なるとの意見もあり、専門家の間でも見解は分かれています。

今後の焦点

「責任ある積極財政」を掲げる高市政権が、年末の税制改正論議で代替財源を見つけられるかが試金石となります。財務大臣や党の税制調査会の人事も、今後の政策の方向性を占う上で重要です。