給付付き税額控除とは?

物価高騰が続くいま、新しい経済対策として「給付付き税額控除」の議論が本格化しています。これは、所得税の減税と現金給付を組み合わせた仕組みです。所得が低く納税額が少ない方や非課税世帯にも支援が行き届くため、より公平な分配を目指す制度として注目されています。

各政党の動向:なぜ今、話題なのか?

この制度の実現には、政治的な合意が不可欠です。現在、自民・公明・立憲民主の3党協議が始まるなど、与野党を巻き込んだ議論が活発化しており、各党のスタンスも明確になってきました。

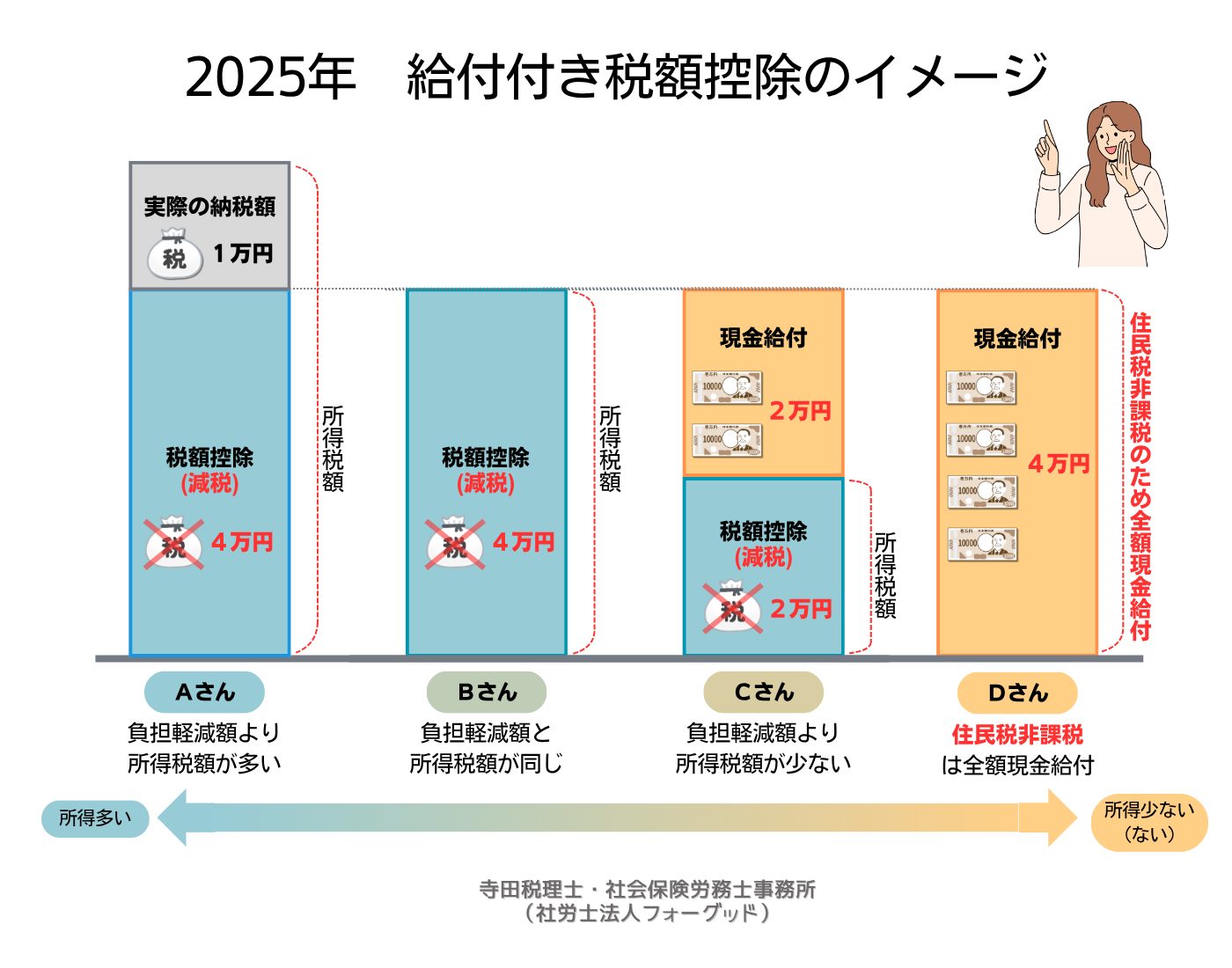

図解:制度の仕組み

この制度の最大の特徴は、所得(納税額)によって支援の形が変わることです。下の図解を基に、4つのケースを見ていきましょう。

Aさん:納税額 > 負担軽減額

所得税額が負担軽減額(例:4万円)より多い方。4万円が「減税」され、残りの税金を納付します。

Bさん:納税額 = 負担軽減額

所得税額が負担軽減額とちょうど同じ方。全額が「減税」となり、この年の納税額はゼロになります。

Cさん:納税額 < 負担軽減額

所得税額が負担軽減額より少ない方。納税額分は「減税」でゼロになり、差額が「現金給付」されます。

Dさん:住民税非課税世帯

所得税が非課税の方。減税する税金がないため、負担軽減額の全額が「現金給付」されます。

あなたの場合は?簡単シミュレーション

もし「一律4万円」の給付付き税額控除が導入されたら、家計にどのような影響があるでしょうか。あなたの世帯構成と年収に近いモデルを選んで、変化を視覚的に確認してみましょう。

シミュレーション結果

年収400万円の単身世帯の場合、所得税の納税額は約8万円です。 「4万円」の控除が全額適用され、納税額が約4万円に減少します。 結果として、手取りが4万円増加します。

メリットと課題

この制度は多くの利点を持つ一方で、実現にはいくつかの課題も存在します。ここでは、主な論点を整理して比較します。

主なメリット

- ✓ 公平な支援: 納税額の少ない低所得層や非課税世帯にも、現金給付の形で支援が行き届き、格差是正に繋がる。

- ✓ 経済効果: 支援を受けた低所得層は消費に回す割合が高いとされ、消費を刺激し経済を活性化させる効果が期待できる。

- ✓ 就労意欲の促進: 制度設計によっては、働くほど恩恵が増える形にでき、就労意欲を高める効果も見込める(勤労所得税額控除)。

主な課題

- ✗ 財源の確保: 数兆円規模の恒久的な財源が必要となり、これをどう確保するかが最大の課題。

- ✗ 制度の複雑さ: 個人の所得を正確かつ迅速に把握する必要があり、行政の事務手続きが複雑化する。マイナンバーの活用が前提となる。

- ✗ 不正受給のリスク: 海外の先行事例では、制度の複雑さから申請ミスや意図的な不正受給が問題になることがある。

関連情報

より深く知るための参考情報や、公式サイトへのリンクです。