創業融資・資金調達なら実績部門第1位のプロ集団へ | 寺田税理士・社会保険労務士事務所

2023年創業融資に強い税理士:対応部門 全国第1位に選出

創業融資に強い税理士:対応部門 全国第1位に選出

日本最大級の比較サイト「比較ビズ」様にて、2023年「全国で創業融資支援に強い税理士30選」柔軟部門で全国1位に選出していただきました。これからも私たちは絶えず成長を続け、日本中のお客様に貢献することを追求してまいります。創業融資や資金調達サービスにおいて、数多くの成功事例を積み重ね、新たなご依頼も増え続けております。

創業融資や資金調達について強力バックアップします

他社サイト掲載関係

全国の創業融資に強い税理士

全国の創業融資に強い税理士

おすすめ事務所:対応部門 全国1位選出 大阪府で資金調達で実績豊富な

大阪府で資金調達で実績豊富な

おすすめ事務所:大阪1位選出 全国の税理士と社労士が在籍する

全国の税理士と社労士が在籍する

おすすめ事務所:実績部門 全国1位選出

融資バックアップ その1

過去の融資実績が成功可能性を高めます

融資に強い

融資には情報やノウハウが欠かせません。弊社では豊富な融資のノウハウを持ち、最新の情報を提供し、融資申請のサポートを行います。日本政策金融公庫や地方銀行、信用金庫などの金融機関との関係も深く、お客様の融資実績向上に貢献します。実績や信用力がなくてもあきらめることはありません。寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)では多くの融資実績があります。全国の創業融資に強い税理士おすすめ事務所:対応部門 全国1位、大阪府で資金調達で実績豊富なおすすめ事務所:大阪1位にも選出頂いております。

【参考】全国の創業融資に強い税理士おすすめ事務所:全国1位

【参考】大阪府で資金調達で実績豊富なおすすめ事務所一覧:大阪1位

ケース1. 有料老人ホームの場合 融資2,000万申請 満額の融資実行

法人として有料老人ホーム施設のオープンの際、人件費や諸経費の運転資金として2,000万円の融資申請について、満額の融資を実現

ケース2. 就労支援A型事業の場合 融資1,000万申請 満額の融資実行

法人として就労支援A型としての新規開業の際、人件費や諸経費の運転資金として1,000万円の融資申請し、満額の融資を実現

ケース3. ネット広告事業の場合 融資1,000万申請 満額の融資実行

法人としてネット広告事業(アフィリエイト事業)として新規開業した際、設備投資及び家賃や人件費や諸経費の運転資金として1,000万円の融資申請し、満額の融資を実現

ケース4. アパレル業の場合 融資600万申請 満額の融資実行

個人事業として、アパレル事業(服の仕入れ販売)を立ち上げの際、設備資金及び取り扱い商品の仕入にかかる資金として600万円の融資申請について、満額の融資を実現

ケース5. 飲食店の場合 融資500万申請 満額の融資実行

個人事業として、飲食店(イタリア料理店)のオープンの際、その設備資金及び家賃、広告宣伝費などの運転資金として500万円の融資申請について、満額の融資を実現

ケース6. 整骨院の場合 融資600万申請 満額の融資実行

個人事業として整骨院のオープンの際、医院の設備投資及び家賃、広告宣伝費、人件費、社員研修費などの運転資金として600万円の融資申請について、満額の融資を実現

ケース7. 美容院の場合 融資1,000万申請 満額の融資実行

個人事業として美容院のオープンの際、設備投資及び運転資金として1,000万円の融資申請について満額の融資を実現

寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)では資金調達成功実績は上記以外にも他にもたくさんあります。

日本政策金融公庫や金融機関の融資担当者にアピール出来る『事業計画』や『決算書』をしっかり作ることにより、融資の成功可能性を高めています。

融資バックアップ その2

融資に強い決算書を作成します

融資担当者にアピールできる決算書を作成します。

融資申請の際、自己満足で一方的な決算書ではまったく意味がありません。

決算書は『いかに融資担当者目線に立って作成できるか』がポイントです。

1. 貸借対照表

貸借対照表の純資産の部がマイナスの、いわゆる『債務超過』の場合は融資は非常に厳しいものとなります。また資産の部に、多額の仮払金や役員貸付金が計上されている貸借対照表も非常に印象が悪いです。 金融機関は『実体のない資産、回収見込みのない債権』等を嫌います。

2. 損益計算書

金融機関が損益計算書で重視するのは『税引前利益+減価償却費』の金額です。これを借入金返済原資と考えます。また同時に役員報酬や同居親族等に支払っている給与も参考にします。特別損失や特別利益は一過性のものであるため、あまり考慮されません。しかしながら、赤字決算は少なからずマイナス要素になるので、その理由をきちんと説明しておく必要があります。

3. 決算書作成のポイント

融資の際、金融機関は『融資した資金が回収可能か』をチェックするのです。その上でポイントとなってくるのは損益計算書です。経営成績はどうか、今後その事業で返済原資を生み出すことができるのか、仮に事業が悪化しても他の手段で返済原資を用立てできるかなどを重点的にチェックします。その際「資産担保」という意味では貸借対照表も重要になってくるのです。更には決算書上の「表示のしかた」次第で融資実行の可能性も変わります。

寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)では、顧問先様の資産、負債、自己資本のバランスが良く融資する側が「この会社なら融資したい」と思える決算書を作成します。

融資バックアップ その3

融資の種類

資金調達・融資を検討する際、融資は主に以下の種類の分けることが出来ます。

1. 日本政策金融公庫の国民生活事業融資

「融資を受けるときまずは日本政策金融公庫融資から」と言われるほどです。『融資入り口』と言っても過言ではありません。金融機関からのプロバー融資(直接融資を受けること)が難しい個人事業主や中小零細企業及び新規開業者の資金調達を支援する政府系金融機関です。

2. 信用保証協会経由の制度融資

中小企業の求めに応じて銀行融資の保証を引き受け、返済不可能となった場合にその中小企業に代わって銀行に返済します。融資を受ける側にとっては銀行への利子のほか別途『保証料』が発生します。一方、銀行にとっては返済不能時のリスクが少ないため、この制度融資をすすめてくるケースが多いと言えます。

3. 金融機関からの直接融資(プロパー融資)

信用保証協会を通さずに銀行等から直接資金を調達することを一般的に”プロパー融資”と言います。創業間もない企業にとっては信用力が弱いため、この”プロパー融資”は困難ですが、都銀等を活用すれば低金利で資金調達できるため、事業が軌道に乗った後にお勧めすしたい融資です。

4. ノンバンクの事業者ローン

一般的には上記①~③の融資を受けることが困難な方が利用されているケースが多いです。誰でも借りることができる融資ですが、デメリットとしては非常に高金利となります。またこの制度を利用していると金融機関は融資を敬遠します。従って当事務所からもお勧めできません。

融資バックアップ その3

融資の種類

融資を受けた場合の利息の比較

| 3 | 1 | 2 | 4 |

|---|---|---|---|

| 金融機関からの直接融資(プロパー融資) | 日本政策金融公庫の国民生活事業融資 | 信用保証協会経由の制度融資 | ノンバンクの事業者ローン |

※信用保証協会の利息には「保証料」も含めます。

融資実行の可能性比較

| 4 | 1 | 2 | 3 |

|---|---|---|---|

| ノンバンクの事業者ローン | 日本政策金融公庫の国民生活事業融資 | 信用保証協会経由の制度融資 | 金融機関からの直接融資(プロパー融資) |

融資バックアップ その5

融資申請の金融機関も選定しご紹介します

寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、日本政策金融公庫、銀行、信用金庫、信用組合とのつながりがあり、お客様の状況やご要望に応じて適切な融資申請先を紹介することができます。融資元の金融機関は、その時の金融機関の動向や会社の成長などに合わせて選びます。

例えば、会社があるエリアに新店舗をオープンした金融機関などは融資実行に積極的です。また金融機関によっては特定した業種のみに精力的に融資実行していることもよくあります。また会社の成長度合いに合わせ、開業時は親身なサポートをしてくれる信用金庫、信用組合、地銀あたりをチョイスします。会社の規模が年商5億円程度まで大きくなれば都銀を加え、さらに保証協会枠だけではカバーできない規模に大きくなれば都銀をメインバンクにすることを検討していきます。

融資バックアップ その6

金融機関の種類

融資担当者にアピールできる決算書を作成します。

融資申請の際、自己満足で一方的な決算書ではまったく意味がありません。

決算書は『いかに融資担当者目線に立って作成できるか』がポイントです。

1. 都市銀行(都銀:とぎん)

都市銀行とは、全国規模で銀行サービスを行っている銀行を指します。定義上は「大都市に本店を構え、全国展開している」とされていますが、その違いについてはややあいまいになっています。一般的にはメガバンクである「三菱東京UFJ銀行」「三井住友銀行」「みずほ銀行」「りそな銀行」などが挙げられます。

また、「埼玉りそな銀行」「みずほコーポレート銀行」も都市銀行とみなされていますが、定義はややあいまいです。広義には「新生銀行」「あおぞら銀行」など旧長銀も都市銀行とされることがあります。

2. 地方銀行(地銀:ちぎん)

地方銀行とは、それぞれの地方に拠点を持つ銀行。「地方銀行」と「第二地方銀行(第二地銀)」に分類されます。地域に密着したサービスを行うことを主としています。定義としては全国地方銀行協会に加盟する銀行が「地方銀行」、第二地方銀行協会の会員銀行が「第二地方銀行」とされます。

3. 信託銀行

信託銀行(しんたくぎんこう)とは、信託業務を行うことができる銀行のこと。あまり一般にはなじみが少ないかと思いますが、法人向けや富裕層向けのサービスや土地などを活用した提案力に優れます。代表的な信託銀行に「三菱UFJ信託銀行」「みずほ信託銀行」「中央三井信託銀行」「住友信託銀行」などがある。

4. ネット銀行(インターネット専業銀行)

ネット銀行(インターネット専業銀行)とは、多くの場合「新たな形態の銀行」に分類される銀行で、明確な定義はありませんが、実際の店舗を持たず(またはほとんど持たず)、サービスのほとんど全てをインターネットを通じて提供する銀行を指します。人件費や不動産費用が少なくてすむため、高金利の預金や低手数料のネットサービスなどを提供しており、近年急速に規模を拡大しています。

5. 信用金庫(信金:しんきん)

信用金庫は厳密には銀行ではなく、信用金庫法という法律により設立されている法人です。信金とも呼ばれます。基本的にはそれぞの信用金庫がある地域で中小企業を中心として融資を行う地域密着型の金融機関です。地域で集めた資金を地域の中小企業と個人に還元することにより、地域社会の発展に寄与するという目的から地域外に居住する個人・法人にはサービスを基本的には提供しません。

6. 信用組合(信組:しんくみ)

信用組合(しんようくみあい)とは、中小企業共同組合法により一定の地域内の許可された範囲にある中小企業や個人などが協力して設立している「協同組合組織」の金融機関です。貸し出しや預金などは原則として出資している組合員を対象とする非営利の金融機関となっています。

| メリット | デメリット | 口座利用者 | 代表的なもの | |

|---|---|---|---|---|

| 都市銀行 | ・全国規模でのサービス提供 ・支店が多く全国どこでもサービス受けれる ・高度な金融サービス ・巨額の融資 ・国際的な取引 |

・手数料が高め

・大都市以外の地方では地銀等の方が支店数、ATM数が多いことがあり |

・全国的に飛び回ることが多い人 ・都心在住の人 ・規模の大きい金融取引を行う人 |

・三菱東京UFJ銀行 ・三井住友銀行 ・みずほ銀行 ・りそな銀行 ・みずほコーポレート銀行(法人のみ) |

| 地方銀行 | ・それぞれが本拠地としている地域では営業基盤が大きい ・本拠地では都市銀行よりも支店やATMが多く利便性が高い |

・巨額な融資には対応できないケースが多い ・ネットと使った決済などは都市銀行より対応が遅れ気味 |

・特定の地方にいることが多い人 ・銀行と親密に付き合いたい人 ・ネットより店舗でのサービスを利用したい人 |

(例) ・大阪:近畿大阪銀行 ・神奈川:横浜銀行 ・福岡:福岡銀行 ・京都:京都銀行 |

| 信託銀行 | ・『信託(他人名義の財産を信託銀行の名義として運用すること)』を主要業務としているため利用したい人にとっては必要不可欠 ・金銭信託、貸付信託、土地信託、遺産信託、遺言信託などがあり ・法人向けサービスだけでなく個人向けもあり |

・通常の決済取引を目的にする場合は都市銀行や地方銀行よりサービスが少ない | ・所有財産の運用をしたい人 ・土地の有効利用をしたい人 ・遺産相続に関する不安がある人 |

・三菱UFJ信託銀行 ・みずほ信託銀行 ・三井住友信託銀行 ・日本トラスティ・サービス信託銀行 |

| ネット銀行 | ・インターネットを使ったサービスで利便性が高い ・手数料が安い ・定期預金などの利率が高い |

・店舗でサービスを受けれない ・紙ベースの通帳がない ・コンビニATMなどを利用するため50万円以上の入出金をする場合向いてない |

・ネット利用に慣れている人 ・手数料を安くしたい人 ・少しでも高金利の預金で資産運用したい人 |

・新星銀行 ・住信SBIネット銀行 ・ジャパンネット銀行 |

| 信用金庫 | ・地域に根ざしているためサービスが多い ・相談なども親身に対応 |

・利用するには出資金を払い「会員」になる必要がある ・巨額の融資は難しい |

・身近に対応して欲しい人 ・親身に相談に乗って欲しい人 |

(例) ・大阪:大阪信用金庫 ・神奈川:横浜信用金庫 ・福岡:福岡信用金庫 ・京都:京都信用金庫 |

| 信用組合 | ・小規模の企業でも親身に対応 ・信用組合より配当がある |

・利用するには出資金を払い「組合員」になる必要がある | ・できるだけ親身に相談に乗って欲しい人 | (例) ・大阪:大阪信用組合 ・神奈川:信用組合横浜華銀 ・福岡:福岡県中央信用組合 ・京都:京滋信用組合 |

融資バックアップ その7

銀行との付き合い方

「銀行との付き合いかた」が融資実行の可否や融資の額にも大きく影響します。たとえ金融機関からアクションがなくとも、自主的に定期的に試算表等を提出すると非常に印象が良くなります。また融資実行後も定期的に経営報告をすることで銀行からの信用度は高まります。次回の追加融資につながるのです。

寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、月次決算を推進しております。月次決算によって出来上がる分析表などを活用し自社の業績を適切に把握し是非銀行報告の資料としてご活用ください。

融資申請は会社の都合です。銀行担当者にとっては融資実行後の会社の状況を把握したいのです。それを融資申請時だけのコミュニケーションで終わらせてしまい、その後はほったらかし状態でいるといつか銀行担当者もそっぽを向いてしまうでしょう。銀行担当者も私たちと同じ「人間」ということを忘れないでください。

また事業資金で困ったとき、親身に対応してもらうには融資実行後の付き合いが大切です。仕事後の夕食の誘いもいいんです。決算書だけでなく普段のコミュニケーションそうして将来の融資活用も考えながら、金融機関とは日頃から良好な関係を築いておきましょう。

融資バックアップ その8

起業される方には「新創業融資制度」をお勧めします

これから起業する方にはもってこいの融資制度があります。

通常のプロパー融資などは事業開始後2期以上の実績がなければ融資を受けるのは困難ですが、この「新創業融資制度」は、日本政策金融公庫が『無担保・無保証』で融資をする制度です。これから起業される方は是非最優先して活用しましょう。

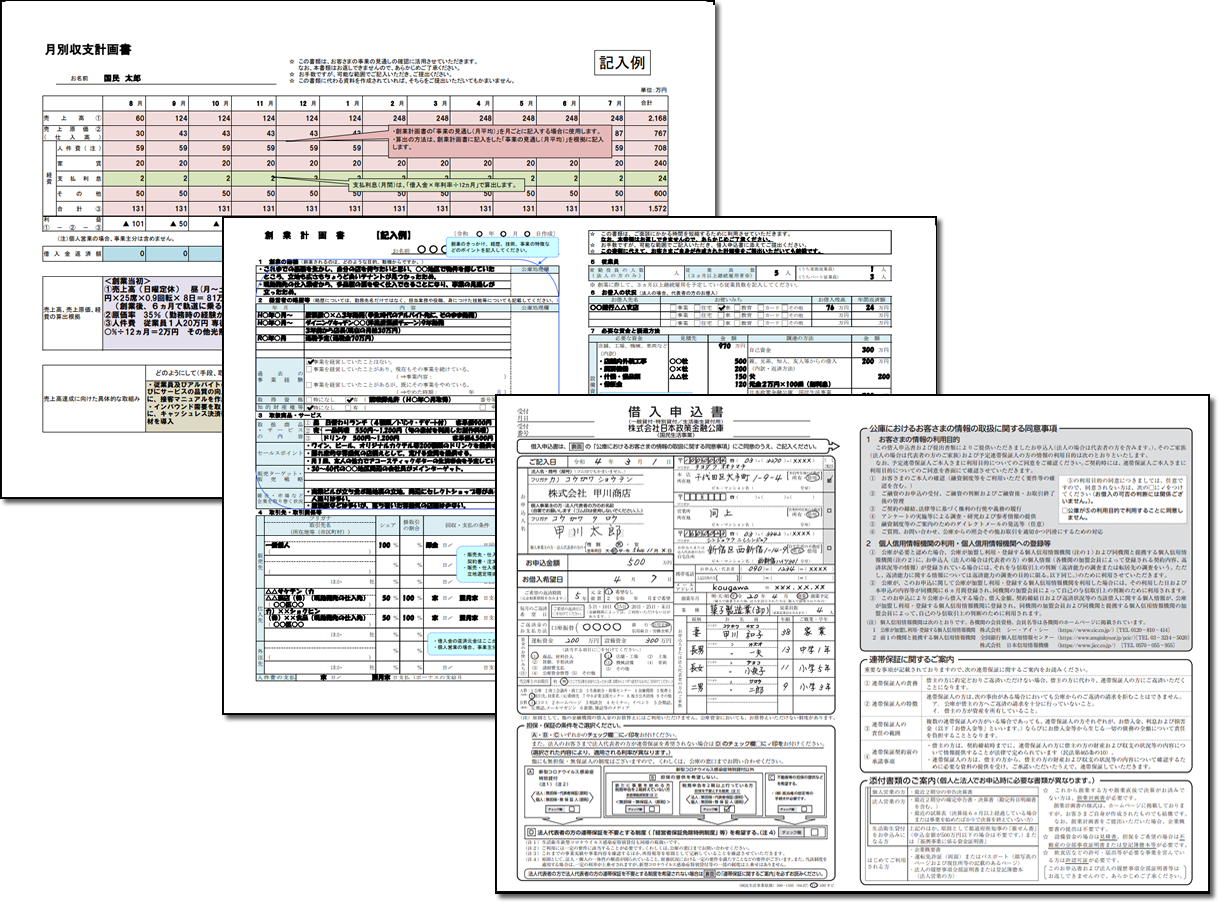

「新創業融資制度」とは、新たに事業を始める個人事業主や法人に対して無担保・無保証で融資をする制 度です。制度を受けるには下記の要件の全てを満たし、借入申込書や企業概要書、創業計画書等を公庫 に提出します。

1. 要件

1.事業を開始して2期を終えていないこと

2. 雇用を創出する、又は同じ業種の企業に通算して6年以上勤務していたなど

3. 3分の1以上を自己資金で用意していること

2. 申請の流れ

- 融資申請関係書類の提出

- 借入申込書や企業概要書、創業計画書等を記入・作成の上、公庫に提出します。

申請書類は公庫にて直接入手又は公庫ホームページからダウンロードすることも可能です。申請書類の書き方にはコツがありますが、アドバイスさせて頂きますのでご安心ください。 - 面接

- 公庫での面談です。基本的には公庫担当者と社長様1対1での面接になります。

事業計画について論理的に数字を使って説明し、かつ、事業に対する熱い思いをぶつけてください。

なお、追加資料や補足資料を求められる場合があります。プラス材料となる資料はどんどん提出しましょう。 - 審査

- 面接終了後、公庫内で審査をします。融資可否の通知までに10日~2週間前後を要します。

- 4. 融資実行

- 融資が決定されると、決定通知と融資手続書類が郵送されてきます。

必要事項を記入し、公庫に提出すると指定口座に資金が振り込まれます。この貴重な資金をうまく活用 して、事業をしっかり軌道に乗せましょう。

3. 事業計画書の内容

融資担当者にアピール出来る事業計画書作成のポイント

創業融資制度を活用する場合はまだ事業としての実績がないため、審査の材料は事業計画書と社長の経営者としてのレベル、将来性で決まります。書類の作成にはコツがあります。丁寧に記入方法をアドバイスし、融資の獲得をサポートします。

(1)内容は漏れの無いようにしっかり書く

事業計画書には経理理念や経営基本方針、中期の年度別目標、利益計画、資金計画を必ず盛り込みます。それだけでなく、今までの経歴、独立の動機、事業の経験、事業への考え方やビジョンをしっかりと落とし込みます。

(2)当然、返済可能な計画に

事業計画書で金融機関が最も重視するのは資金計画です。金融機関の最終目的は、開始する事業で得た利益(資金)で貸付元本を返済してもらうことです。あなたの事業運営の結果、利益を出して確実に返済が可能である根拠をしっかりと明確に示すのが大切です。

(3)数字については根拠を付ける

事業計画書上の各数字の根拠を明確に説明出来るようにしておきましょう。『将来の事だから大体で計算した』『理想の数字を書いただけ』というのでは、面接をする融資担当者にとって非常に印象が悪くなってしまいます。

(4)別紙や画像なども添付すれはより印象は良くなる

融資申請で用意されている書類のひな型はあくまで簡易的なものです。したがってより融資担当者にアピールしたいのであればオリジナルの事業計画書を作ったり、別紙での補足や、写真画像などを添付することを推奨致します。

融資申請に対する『社長の誠意』をどれだけ融資担当者にアピールできるかで融資実行の可能性を左右します。

融資バックアップ その9

日本政策金融公庫との連携で『一日公庫』を随時開催しております

寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は日本政策金融公庫と連携し、「一日公庫」を開催しております。

「一日公庫」では、公庫の融資担当者に当事務所までお越しいただき、お客様の融資の面接・審査を行います。お客様と日本政策金融公庫の担当者様が、直接その場で融資をうけられるかどうかを相談できるというサービスです。審査だけでなく、融資制度全般についてのご相談も可能ですので、お気軽にご参加ください。

日本政策金融公庫のホームページはこちら↓↓↓↓

融資バックアップ その10

資金調達・融資でよくある質問

資金調達・融資でよくある質問をまとめました

資金調達・融資について、中小企業の経営者がより分かりやすく今後の活用に役立つよう、資金調達・融資に関するよくあるお悩みについて以下のQ&Aで詳しくまとめました。どうぞお役立てください。

- Q1. 融資(資金調達)についての相談にも乗ってもらえますか?

- Q2. 日本政策金融公庫の新創業融資制度では、どれくらい貸してくれるのですか?

- Q3. 日本政策金融公庫の新創業融資制度は誰でも申込可能ですか?

- Q4. 日本政策金融公庫の新創業融資制度の際の自己資金には資本金は含まれないの?

- Q5. 保証協会経由の融資はどこで申し込めばいいの?

- Q6. 創業の際の融資審査のポイント、着眼点は何でしょうか?

- Q7. 融資の際の面談ってどれくらい重要?形だけのもの?

- Q8. 面談の際、税理士さんに同行してもらうのは可能?

- Q9. 融資の際、個人事業よりやはり法人の方が有利?

- Q10. 政策公庫の融資と保証協会経由の融資の同時申し込みは可能?

- Q11. 平日夜間や土日でも融資相談って可能?

- Q12. 過去に自己破産したことがあるのですが融資は可能?

- Q13. 一度融資審査で却下された場合、再度申込は可能ですか?

- Q14. 資金繰りが好転してきたので、繰上返済しようと思うのですが?

- Q15. 銀行員には貸出ノルマ等があると聞いたのですが、積極的に協力してあげるべき?

- Q16. 赤字の場合でも融資って受けられるの?

- Q17. 資本金は大きい方が有利?

- Q18. ノンバンクから借入があるのですが、銀行から融資を受けることはできますか?

- 1. 融資(資金調達)についての相談にも乗ってもらえますか。

- 1. はい、もちろんです。

私たちは事業計画立案による資金調達のお手伝いをしており、単に金調達のみにとどまらずその後のフォローアップもしていきます。

また、提携や付き合いのある金融機関のご紹介も致します。 - 2. 日本政策金融公庫の新創業融資制度では、どれくらい貸してくれるのですか?

- お客様の業種や事業の規模等にもよりますが、一般的には200万~500万円の範囲が多いです。

- 3. 日本政策金融公庫の新創業融資制度は誰でも申込可能ですか?

- 一定の要件がありますが、基本的に法人・個人どなたでも申込可能です。しかし特定の業種(遊興娯楽事業など)は融資対象外となっています。

- 4. 日本政策金融公庫の新創業融資制度の際の自己資金には資本金は含まれないの?

- 会社設立の際の資本金も自己資金として認められます。ただし資本金が他の者から調達した資金による場合は自己資金として認められない場合があります。

- 5. 保証協会経由の融資はどこで申し込めばいいの?

- 保証協会に行かれるよりも、直接銀行等へ行かれることをお勧めします。銀行の担当者が融資書類の作成をサポートしてくれることもあるので非常に心強いです。

- 6. 創業の際の融資審査のポイントはどこでしょうか?

- 創業融資制度を活用する場合は「自己資金の額」と「売上が上がる根拠」がポイントです。十分な自己資金、そして事業としての実績がないため事業計画書と社長の経営者としてのレベルや事業の将来性が重要となってきます。あとは独立までの経緯、独立の動機、事業の経験、事業への考え方や計画実行性をしっかり事業計画書でアピールことです。その上で、あなたの開始する事業で利益を生み出しその資金で借入の返済が十分可能であることを根拠付けて積極的にアピールしましょう。

- 7. 融資の際の面談はどれほど重要ですか?

- 融資審査では面談時の内容が重要視されます。特にこの創業融資制度の場合、過去の事業実績がない方も対象となるため社長の事業への想いや情熱が融資審査の重要な判断材料とされますので、面談は非常に重要になります。

- 8. 面談の際、税理士さんに同行してもらうのは可能?

- あまりお勧め致しません。その理由は、融資可能性が低くなるためです。金融機関の担当者は、社長自身から事業の将来性や経営計画の内容の説明を聞きたがっています。それは、経営計画を実際に行うのは、税理士である私どもではなく、社長自身であるからです。そのため、私たちは経営計画の説明のポイントは社長にお伝えしますが、実際の説明は社長に行ってもらいます。

ただし、例外的に、リスケ(返済猶予や返済条件の緩和)を行う場合には、必要に応じてメイン銀行及びサブ銀行への説明に同席します。 - 9. 融資の際、個人事業よりやはり法人の方が有利?

- その事業所の財務状態等次第であり、個人事業か法人かで特に有利不利が分かれることはありません。

ただし、民間金融機関であれば話は別で、圧倒的に法人が有利といえます。

法人経理の透明性や信頼性の高さなど種々の要因がありますが、一つには銀行の融資担当者にとって、日常的に馴染みがあるのは法人の決算書の方であるため、目利きがしやすいという事情もあるようです。 - 10. 政策公庫の融資と保証協会経由の融資の同時申し込みは可能?

- 可能です。一方を断られてから他方に申し込む、というのではどうしてもタイムロスになるため必要あれば同時申し込みされることをお勧め致します。ただし、その両者からの融資が通ってしまう場合もありますので、あらかじめ事情を説明しておいた方が無難である、と考えます。

- 11. 平日夜間や土日でも融資相談って可能?

- 事前予約制にはなりますが、各地の日本政策金融公庫では夜間や土日の相談窓口がありますのでご安心下さい。まずは最寄りの公庫・支店にお問い合わせ下さい。

- 12. 過去に自己破産したことがあるのですが融資は可能?

- 役員の中に信用事故歴のある方がいる会社は、融資の対象から外されてしまいます。

厄介なのは上記の場合、金融機関の方から融資申請却下の理由を説明してくれることはないため、役員中に自己破産経験のある者がいることを代表者が知らない時に、それを突き止める術がないことです。 - 13. 一度融資審査で却下された場合、再度申込は可能ですか?

- 可能です。一般的には、再申請までのインターバルは約6ヶ月といわれてはいます。しかし、これはあくまで一般論であり、例外はいくらでもありますので、6ヶ月以内であっても挑戦してみる価値はあると思います

- 14. 資金繰りが好転してきたので、繰上返済しようと思うのですが?

- 銀行は繰上返済や一括返済を非常に嫌いますので、止めておいた方が無難でしょう。

金融機関も営利団体で、利息を収入として考えています。従って「貸したお金を早く回収したい」と考えているわけではないのです。 - 15. 銀行員には融資ノルマがあると聞いたのですが、積極的に協力してあげるべき?

- 協力したからと言って融資審査に有利にはたらくかどうかは微妙な所です。おそらく、稟議書の担当者意見欄に少し良く書いてくれる程度でしょう。ちなみに、銀行員にとってポイントの高い融資は保証協会付きの融資や新規融資、長期返済の融資と言われています。

- 16. 赤字の場合でも融資って受けられるの?

- 赤字の内容次第です。恒常的な赤字の場合は残念ながら融資は非常に厳しいと言わざるを得ません。一時的な赤字の場合や、創業赤字の場合は問題ありませんので、ご安心下さい。

- 17. 資本金は大きい方が有利?

- 資本金の多寡は融資審査においてあまり関係ありませんが、資本金100万円以下であれば準備不足として見られ、融資成功率が低くなる可能性があります。また、貸借対照表の純資産の部そのものはよく見られます。債務超過の場合は融資が非常に厳しくなりますのでご注意下さい。

- 18. ノンバンクから借入があるのですが、銀行から融資を受けることはできますか?

- ノンバンクから高利の借入があることが銀行に発覚すれば、まず融資には応じてもらえないと思った方がいいでしょう。ただし、日本政策金融公庫だけは例外で、ノンバンクからの借換え相談に応じてくれるケースがあります。

資金調達・融資に関するご相談について

融資を獲得するサポートだけでなく、金融機関の紹介等も対応できます。

信頼や実績がなくても、一度寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)までご相談ください。