税理士と社労士ダブルライセンスのメリット事例集

2年連続【税理士と社労士が在籍するおすすめ事務所】実績部門全国1位に選出

2年連続:おすすめ事務所 実績部門『全国1位』に選出

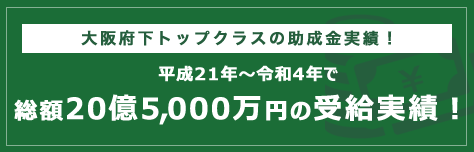

私たち寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、2023年に続き2024年にも、全国の税理士および社会保険労務士が在籍するおすすめ事務所:実績部門で2年連続の全国第1位に選出されました。しかし、私たちは絶えず成長し、日本中のお客様に貢献することを目指しています。経営コンサルティングにも取り組み、新規のご依頼も増加しています。

以下をクリックすると各事例へジャンプします。

経営者さまがよく抱いているお悩み

・税理士に社会保険や労務トラブルの相談をして、満足のいく回答がなかった

・どんな助成金が受けれるか税理士に聞いても、答えがあいまい。または他の社会保険労務士を紹介された

・助成金を受ける上で試算表が必要なのに社会保険労務士が作ってくれない(別に税理士に依頼しなければならない)

・給与計算を社会保険労務士に依頼しているが、決算の時に改めて税理士にそのデータを渡さなければならない

・毎月の給与計算は社会保険労務士だが、年末調整は税理士のため給与のデータを送らないといけない

・税理士、社会保険労務士に個別に顧問契約しているため費用がかさむ

・税理士、社会保険労務士それぞれ顧問契約しているが、相互にやり取りしてくれず労力がかかる

・労災の特別加入(事業主の労災加入)をするためだけに別の労働保険事務組合へ会費を負担している

このページでは経営者が税理士や社会保険労務士に持つ悩みを考慮し「税理士と社会保険労務士のダブルライセンス事務所」の特徴と利点(=メリット)を、分かりやすく事例にして紹介します。

寺田税理士・社会保険労務士事務所は、税理士と社会保険労務士のダブルライセンスを有する事務所です。したがって今回ご紹介する事例は、当事務所で実際にあったケースです。

良い税理士や社会保険労務士事務所の事例1

開業資金の融資相談がきっかけで助成金がもらえたケース

1.税理士と社会保険労務士の2つの視点だからサービスの幅が違う

2.助成金を受給し顧問料が限りなくゼロになる

デザイン会社に勤めていましたが、35歳を区切りに独立を決意。設備投資や運転資金の調達が必要で、経験がなくどうしようかと思っていたところ、独立開業している知人から税理士に相談することを薦められました。ネットで検索して、寺田税理士・社会保険労務士事務所のホームページにたどりつきました。

「寺田さん、はじめまして〇〇と申します」

「〇〇さん、はじめまして。この度はホームページからの問合せありがとうございます。」

「早速ですが、開業するうえで融資を受けたいのですがどう進めたらよいかわからないんです。」

「なるほど、たしかに経験のないことは心配ですね。でも大丈夫ですよ、お任せください。ちなみに開業資金として貯蓄はいくらかございますか?」

「はい、一応35歳で開業しようと考えていたので、いくらかは貯蓄していました」

「そうですか、ちなみにいくらほどありますか?」

「300万ほどです。」

「なるほど、では600万までの融資については問題ないですよ。自己資金の2倍までの額なら融資は比較的簡単です。」

「そうですか、500万の融資を受けたかったので大丈夫そうですね。ちなみにもし600万以上融資を受けたいとなったらどうなるのですか?」

「そちらも可能性がないわけではありません。そのあたりは事業にどれほど魅力があるか(=利益が出るか)によりますが、それもこちらで融資が通るようにフォローしますよ。」

「ありがとうございます」

「では、こちらから日本政策金融公庫の担当者をご案内します。政府系金融機関で私たちとも提携もしておりますので安心ですよ。」

「ちなみに銀行や信用金庫ではないんですね?」

「そうです、それには理由があります。開業したばかりの方にとって銀行や信用金庫に融資を申請してもほどんと申請が通りません。やはり信用の問題ですね。民間の銀行や信用金庫はそのあたり慎重なんです。したがってまずは政府系の日本政策金融公庫で融資を受け、そのあと事業で実績が付いた段階で銀行や信用金庫には融資申請しましょう。」

「ありがとうございます。ちなみに融資を申請する場合は“事業計画書”を作る必要があると聞きました。自分で作れる自信がないのですが。」

「こちらも大丈夫です。ちゃんとフォローいたします。」

「ありがとうございます。おかげさまで資金について不安が取れました。あとは人の採用です。」

「人の採用もお考えなんですね。では募集の方法や助成金ことはもうご存知ですか?」

「募集の方法はこれから考えようと思っていましたが、助成金なんてあるのですか?」

「ありますよ。では社労士チームを呼んできますのでお待ちください。募集の方法から助成金の内容と申請条件などフォーローしますので」

「ありがとうございます。助成金がもらえるなんて思ってもいませんでした。正直なところ先生のところの顧問料も気になっていたのですが助成金がもらえるならお得ですね。しかも社会保険労務士としての相談もできるのは今後心強いです。」

「こちらに相談に来られた方はよくおっしゃってくれます。では具体的に進めましょうか」

「よろしくおねがいいたします」

お金と人について、何から手をつけて良いかわからなかったところを整理してもらえて心強かったです。相談時、いずれスタッフを採用したいと話したら、社労士の方がすぐに会議室に来られて、雇用契約書・就業規則・社会保険について説明してくださり、募集方法や助成金の存在も教えてもらえました。助成金を受給できるなんて思いもしなかったので、顧問料がタダになったような気持ちです。

① 初めて融資を受ける場合の相談先は、銀行よりも日本政策金融公庫

事業者に対する銀行の信用判断は非常に慎重です。少なくとも1~2年の返済実績が必要です。初めて融資を受ける場合や、銀行での融資が難しい場合は、政府出資機関である日本政策金融公庫を検討するのが良いでしょう

② 融資額の上限目安は、自己資金の倍(残高は徐々に増やすこと)

ただし、この場合でも注意点があります。融資額上限が自己資金の倍とはいえ、残高が急に増えるのは疑念をもたれる恐れがあるので、残高は徐々に増やしましょう

③ 採用に関する助成金

人材の採用・定着は事業の成長に不可欠です。厚生労働省も雇用に関する助成金を用意していますので、貴社の状況・ニーズに応じたアドバイスをさせていただきます

良い税理士や社会保険労務士事務所の事例2

毎月の打合せで、新たな「設備投資と採用の助成金」がもらえたケース

1.助成金を最大限活用した事業展開をスピーディーに行うことができる

2.税理士と社会保険労務士の2つの視点だからサービスの幅が違う

3.助成金を受給し顧問料が限りなくゼロになる

4.全ての相談が一本化できれば時間的コストが激減します

A訪問介護事業所を経営するB社長は、税理士と社会保険労務士の両方について寺田税理士・社会保険労務士事務所と顧問契約しています。本日は、寺田事務所が作成したA訪問介護事業所の試算表について打ち合わせをるすため、寺田事務所にやってきました。

またB社長は、A訪問介護事業所の業績を把握し、今後の新事業所C訪問介護事業所のオープンをしたいと考えています。

そこで寺田事務所と一緒にそのオープンの可否をこの打ち合わせで決断したいと考えています。

「寺田さん、いつもお世話になっております」

「社長、こちらこそいつも来所頂きありがとうございます。今日は試算表の報告と今後の打ち合わせですね」

「はい、よろしくお願いします」

「社長、A訪問介護事業所もいい業績が出せるようになりましたね。開業当初、一緒に作成した事業計画どおりですね」

「はい、おかげさまで何とかここまできました。そこで寺田さん、早速なんですが新たにC訪問介護事業所をオープンしたいと考えています。」

「社長、きましたね(笑)。これも事業計画どおりですね。今日はそんな話になるだろうと考えていました」

「そう言っていただけると安心です。でも実はそのうえで資金面がネックになっています。設備投資にかかる資金が予想以上に大きくなりそうなんです」

「なるほど。A訪問介護事業所でようやく増えてきた資金、すぐにこの設備投資に使うのもたしかに心配ですね」

「そうなんです、やはり何か不測の事態ために自己資金はある程度残していたいです」

「わかりました。社長、ちなみにその設備に関する見積書などはありますか?」

「はい、今ちょうど持っています」

「なるほど。社長、この設備の購入ならちょうどピッタリの助成金がありますよ」

「え?そうなんですか!それは有難いです。どんな内容ですか?」

「設備投資の2分の1まで助成金が出るものです。今回600万円の設備投資ですから2分の1の300万円の助成金がもらえます」

「ありがとうございます。300万円も助成金がもらえるなら安心してC訪問介護事業所のオープンが出来ます」

「良かったですね。では事前に確認や準備が必要なのでそのあたりをこれから進めましょう。」

「ありがとうございます。おかげさまで不安が取れました」

「ちなみにC訪問介護事業所のオープンで人の採用も出てきますよね?人の採用でもたくさん助成金があるのでご案内しますね。労務の面でも何かあればいつでも相談くださいね」

「とても助かります。寺田さん、助成金がもらえるなんて思っていませんでした。税理士と社会保険労務士として経営面だけでなく、助成金や労務の相談もできるのは心強いです」

「ありがとうございます。これが私たちの特徴です。社長、これからもよろしくお願いいたします」

「よろしくおねがいいたします」

税理士として事業展開の相談に乗ってもらうだけでなく、社会保険労務士として助成金提案と労務のアドバイスもしてくれた。その結果、C訪問介護事業所は助成金を活用しながら、無事オープンすることができました。

① 当初から事業計画を一緒に作っている

② 試算表で業績と資金状況をチェックしながら新たな事業展開の判断ができる

③ 設備投資に関する助成金を受けることができた

④ 採用に関する助成金を受けることができた

順番に補足をしていきます。

寺田税理士・社会保険労務士事務所では、お客様の要望に合わせて一緒に事業計画書を作成しています。したがって試算表を使った毎月の打ち合わせでも事業計画と照らし合わせながら業績把握が可能となっています。これらは税理士の専門分野です。(①)(②)。

新たな事業展開の判断は会社の数字を把握した税理士と一緒に行うことが理想ですが、設備投資に関する助成金の情報は社会保険労務士しか把握していません。したがって、税理士と社会保険労務士のダブルライセンス事務所だからこそ、このタイミングでの助成金提案が可能になっています(③)。

人の採用に関する助成金も社会保険労務士の専門分野です。C訪問介護事業所のオープンでは人の採用が発生しますのでこのタイミングで助成金の情報を得ることが出来ています。なおB社長は、今後も新たな設備投資や人の採用については税理士による業績把握と社会保険労務士による助成金情報を同時に活用していくことでしょう(④)。

良い税理士や社会保険労務士事務所の事例3

社会保険労務士の顧問だったIT企業が、税理士顧問も追加依頼するケース

1.助成金を最大限活用した事業展開をスピーディーに行うことができる

2.税理士と社会保険労務士の2つの視点だからサービスの幅が違う

3.助成金を受給し顧問料が限りなくゼロになる

4.全ての相談が一本化できれば時間的コストが激減します

IT企業を経営するA社長は、社会保険労務士のみ寺田税理士・社会保険労務士事務所と顧問契約しています。税理士業務については過去から付き合いのある税理士事務所に依頼をしています。本日、A社長は寺田事務所から「新たな助成金の提案がある」という連絡があり寺田事務所にやってきました。

「寺田さん、いつもお世話になっております」

「社長、こんにちは。今日はお忙しいところ寺田事務所へ来所頂きありがとうございます」

「いえいえ、ちょうど私も新たに採用を考えていたので事前に相談したいと考えているところでした」

「そうですか、それは良かったです。採用ですか?」

「はい、おかげさまで事業も大きくなり社員の能力も上がってきました。そこで今回は長期の視点で未経験者で若い世代を採用したいと考えています」

「なるほど、これまでの即戦力ある人材の中途採用から、未経験者を長期視点で育てていくわけですね。いよいよ次のステージという感じですね」

「そう言っていただけると嬉しいですね」

「早速ですが、ちょうど私たちも人の採用に関する助成金の提案でした。グッドタイミングですね」

「本当ですね」

「この助成金は未経験者の採用で多くの助成金がもらえます。また会社の生産性が上昇すれば上乗せで助成金が加算されます」

「そんなのが出来たのですね。それにしても生産性とは?」

「はい、この助成金は人の採用後に実際の会社の生産性が上がれば助成金が加算されます。具体的には会社の試算表などで確認します。社長、試算表は毎月税理士さんに作成してもらってますよね?」

「いえ、税理士さんには顧問契約の金額を少額にしてもらってるので、年に一度しか試算表はお願いしていません。」

「そうですか、ではこの助成金のためにも、今の税理士の先生には定期的に試算表を作っていただくようにお願いしてもらえますか?」

「わかりました。一度伝えてみます」……そして数日後…「寺田さん、先日の件を今の税理士の先生に伝えると顧問料も見直しが必要と言われました。また助成金のための生産性の確認についても社会保険労務士ではないため、自社でやってくださいと言われました」

「社長、そうなんですね。たしかに税理士の先生は社会保険労務士ではないためこの助成金の生産性要件もわからないですね」

「寺田さん、以前から感じてたのですが私が間に入ってこういうやりとりをするくらいなら税理士業務も寺田事務所にお願いしたほうが効率が良さそうですね。税理士顧問もお願いしたら試算表の作成も助成金のための生産性確認も一本化できますよね?」

「社長、そうですね。御社の負担は減るでしょうね。私たちも今の社会保険労務士としての労務顧問だけでなく、税理士として会計顧問もお請けしたほうが御社の状況を全て把握管理ができるので効率が上がりますね」

「わかりました。今後は御社に税理士顧問も追加でお願いしたいと思います」

「了解しました。寺田事務所では税理士と社会保険労務士のダブルライセンス顧問に限り顧問料の割引サービスもございますので結果的に顧問料負担もそれほど増えない形でお請けできると思いますよ」

「そうですか、それは助かります。これで今回の生産性要件にも当てはまれば助成金上乗せですから、御社の顧問料負担も更に間接的に減りますね。よろしくお願いいたします」

社会保険労務士顧問に加え、税理士顧問もお願いすることで、ワンストップで助成金に必要な書類(試算表など)をそろえてもらうことができた。これによりA社長の時間的コストも削減できた。また今後、助成金は生産性要件(=業績の向上)を求めてくるものが多くなり、常に試算表(=業績を表すもの)との照合が必要になってくる。ダブルライセンス顧問契約により、寺田事務所にワンストップでリアルタイムに生産性を確認してもらえるためより多くの助成金がもらえることにもなった。

① 社会保険労務士だけの顧問から税理士も追加顧問することでワンストップで相談できるようになった

② 今後の助成金は、生産性向上(=業績の向上)が出来た会社に対し上乗せの助成金が支給されるものが多く試算表を常にチェックする必要がある

③ 上乗せの助成金がもらえることで間接的に今の顧問料が安くなる

順番に補足をしていきます。

A社長の会社は、これまで社会保険労務士顧問だけ寺田税理士・社会保険労務士事務所に依頼し、税理士顧問は他の事務所に依頼していた。しかし、いつも相談の内容によって違う事務所に相談しなければならないことにストレスを感じていた。そこで、今回ダブルライセンス顧問に切り替えることで労務も助成金も会計も税務も経営も全てワンストップで相談できるようになった(①)。

今後、多くの助成金を受給するには生産性の向上(=業績の向上)が必要となる。そこで必要となるのが試算表。しかしこれは税理士の専門分野であり助成金の内容を把握してくれない。そこで税理士事務所でもある寺田事務所に税理士顧問も切り替えることで試算表のチェックもしてくれることになった。(②)。

上記①②の結果、上乗せの助成金も受給できるようになり間接的に顧問料負担が安くなった(③)。

良い税理士や社会保険労務士事務所の事例4

税理士と社会保険労務士のダブル顧問で、経営危機を乗り越える事が出来たケース

1.助成金を最大限活用した事業展開をスピーディーに行うことができる

2.税理士と社会保険労務士の2つの視点だからサービスの幅が違う

3.助成金を受給し顧問料が限りなくゼロになる

4.助成金でお金を増やし、節税でお金を残す

機械運搬据え付け業を経営するA社長は、税理士と社会保険労務士の両方を寺田税理士・社会保険労務士事務所と顧問契約しています。本日、A社長は寺田事務所と毎月の試算表(=会社の業績を集計した表)の打合せのために寺田事務所にやってきました。

「寺田さん、こんにちは」

「社長、いらっしゃいませ。今日はお忙しいところ寺田事務所へ来所頂きありがとうございます」

「こちらこそいつもありがとうございます」

「試算表がこちらです。あまり業績が良くないですね。社長、最近の会社の状況どうですか?」

「はい、実はうちの一番の得意先であるB社からの注文が最近かなり減ってまして」

「そうなんですね。確かに試算表を見てても売上がかなり減ってますね。3ケ月連続で赤字になっています」

「そうですよね、私もこの件でB社の担当者にも聞いたのですが、B社自体も注文が激減しているようです。だからしばらくは当社への注文見込みが立たないということでした」

「それは困りましたね」

「はい、今社員も仕事がなく社内で待機している状況です。今後資金繰りが厳しくなりそうなので、今日は新たに追加借り入れした方が良いか相談したいと考えていました。寺田さん、借入したほうがいいですよね?」

「ええ、確かに何らかの対策が必要ですね。ただ、追加借り入れは最後の手段として考えましょう。ちなみに社長、いま社員が会社で待機しているとおっしゃいましたね?」

「はい、仕事がなく待機しています。でも給与は支給しないといけないので困っています」

「分かりました。いい助成金があります。会社の売上が減少し、社員を休まさないといけない場合に受けることができる助成金です。状況が続けば最長1年まで受給できますし、もちろん借入ではないので返済も不要です」

「そんなのがあるんですね!うちは社員数も多いし、このままの状況が続けば給与も払えなくなるとのではと不安になっていました」

「大丈夫です、まずは助成金を申請しましょう。そしてそれでも状況が良くならないようでしたら追加借り入れをしましょう。だからご安心ください」

「寺田さん、本当に助かります。是非その助成金の申請をお願い致します」

売上が減り、社員が会社で待機している状態で経営資金がショートしそうになっていた。しかし寺田事務所から、社員を休ませることで受給できる助成金を提案してもらえた。自分では追加借り入れしかないと思い込んでいた。①税理士として経営の状況 ②社会保険労務士として助成金の情報 を熟知している寺田事務所が、2つの資格の視点から「経営の維持を最優先した返済不要の助成金」を提案してくれた。この結果、追加借り入れすることなく会社がその後再生した。

① 税理士は、試算表を通じて常に会社の状況を把握しているが助成金の情報がない

② 社会保険労務士は、助成金の情報を持っているが常に会社の状況を把握できていない

③ ①②の2つの資格があるからこそ会社にとってベストな助成金をスピーディーに提案することができている

順番に補足をしていきます。

今回A社長は、売上減少により追加借り入れをすべきかどうかの判断を税理士である寺田事務所に相談に来た。しかし寺田事務所は社会保険労務士としての視点から、この会社の状況にピッタリな助成金をA社長に提案した。借り入れは返済が必要だが、助成金は返済不要のためまずは助成金申請を提案している。(①)(②)。

上記①②の結果、A社長はこの打合せで「税理士からの経営アドバイス」と「社会保険労務士からの助成金サービス」をスピーディに受けている(③)。

良い税理士や社会保険労務士事務所の事例5

社会保険労務士の新規相談から税理士の変更につながるケース

1.助成金を最大限活用した事業展開をスピーディーに行うことができる

2.助成金でお金を増やし、節税でお金を残す

3.助成金を最大限活用した事業展開をスピーディーに行うことができる

4.助成金を受給し顧問料が限りなくゼロになる

建設業を営むA社長は、ある税理士と顧問契約しています。しかし以前からその税理士に社会保険や助成金のことを聞いても詳しく教えてくれません。困っていた社長は、ホームページで寺田税理士・社会保険労務士事務所のことを知り、社会保険労務士への相談としてはじめて寺田事務所にやってきました。

「寺田さん、はじめまして」

「A社長、はじめまして。ホームページで寺田事務所のことを知っていただきありがとうございます。そして本日はお忙しいところ来所頂き感謝しております」

「よろしくおねがいいたします」

「今日は社会保険労務士への相談とお聞きしていますが具体的にどのようなご相談ですか?」

「はい、私の会社は建設業をしており法人ですがまだ社会保険に加入していません。そこで今契約している税理士にこれから社会保険に加入したときのメリットとデメリットを相談するのですが、ちゃんと教えてくれません」

「ちゃんと教えてくれないってどういうことですか?」

「今契約している税理士は『法人なら社会保険の加入は義務だからメリットデメリットとか関係ない』としか言ってくれません。」

「なるほど。A社長にとってはそれを理解したうえで相談したんですよね?笑」

「そのとおりです。社会保険料の負担は大きいと聞きますし、加入に消極的な社員もいるので私からちゃんと説明しなければなりません」

「そうですね。ではそのあたりは私がメリットとデメリットを説明しますね」

「宜しくお願い致します」

寺田からA社長へ説明…

「A社長、私のご説明で理解できましたか?」

「理解できました。ありがとうございます。でも社会保険料の負担はやはり大きいですね。加入してもちゃんと支払っていけるか不安です。それに社員にも説明できるか心配ですね」

「社長、ちなみに今会社の決算書や試算表などはお持ちですか?」

「あります。念のため前期の決算書を持ってきました」

寺田が前期の決算書を確認…

「社長、今の業績だと社会保険料の支払はギリギリですね。でもいくつか改善すれば可能だと思います」

「どこですか?教えてください」

「まず1つめは借入です。利率がとても高いですね。交渉すればもっと低い利率になると思います。もしだめなら寺田事務所と提携している金融機関をご紹介します。2つめは、役員報酬です。会社の土地は社長名義ですよね。でも地代をあまり支払ってない。ちゃんと地代を会社から支払いましょう。そしてその分役員報酬を下げましょう。社長は役員報酬が減っても受け取る地代が増えてるので手取りは変わりません。そして3つめは、会社で契約している生命保険です。これは社員への養老保険ですよね。これも毎月の保険料額を減らしましょう。養老保険はあくまで社員への福利厚生です。社会保険料が払えてないなら本末転倒です。まずはこの分を支払の資金に回しましょう。最後に、社長の会社は年に何人か採用があるみたいなので採用することで受給できる助成金を申請しましょう。これも社会保険の支払原資にできますのでのちほど詳しく案内します。これで社会保険料の支払資金が出てきましたね」

「寺田さん、ありがとうございます。助かりました。ちなみにこういうアドバイスはやはり社会保険労務士さんの分野ですか?」

「いえ、今お話しした改善策は社会保険労務士と税理士の両方の分野にまたがっていますね。1つの資格だけでは提案できない内容ですね。決算書をチェックできるのは税理士ですし、助成金の提案は社会保険労務士ですから」

「そういうことですか、こういう提案は寺田事務所だからこそ可能なんですね」

「はい、そうです」

「決めました。今日は社会保険労務士への顧問だけを考えて来ましたが、税理士の顧問も含め全てお願いします。うちの会社の経営・労務・助成金の全てをサポートしてください」

「A社長、私たちも喜んで。御社を全面的にサポートさせてください」

「寺田さん、よろしくお願いいたします」

もともと社会保険労務士に社会保険加入のことを相談したかった。しかし、寺田事務所は税理士と社会保険労務士の2つの資格の視点で会社の経営数字をチェックし ①社会保険料を支払うための資金確保の方法、②コスト削減の方法、③助成金受給の提案までしてくれた。

① 税理士は、試算表を通じて常に会社の状況を把握しているが社会保険の知識や助成金の情報がない

② 社会保険労務士は、社会保険の知識や助成金の情報を持っているが会計のことが分からず経営指導ができない

③ ①②の2つの資格があるからこそ会社にとってベストな対策をスピーディーに提案することができている

順番に補足をしていきます。

今回A社長は、社会保険に関し、顧問契約している税理士から明確なアドバイスをもらえてなかった。(①)

そこで社会保険労務士への相談として寺田事務所にやって来たが、寺田事務所は社会保険の説明だけでなく、決算書を見て「今の経営状況で社会保険料を支払えるか、支払えない場合は支払の原資をどう調達するのか」のアドバイスをしてくれた。社会保険労務士は決算書を見て経営状況を判断できない。これは税理士の専門分野だからである。(②)。

上記①②の結果、A社長は今回の相談で「社会保険労務士からの社会保険説明と助成金サービス」と「税理士からの経営アドバイス」をスピーディに受けている(③)。

![]()